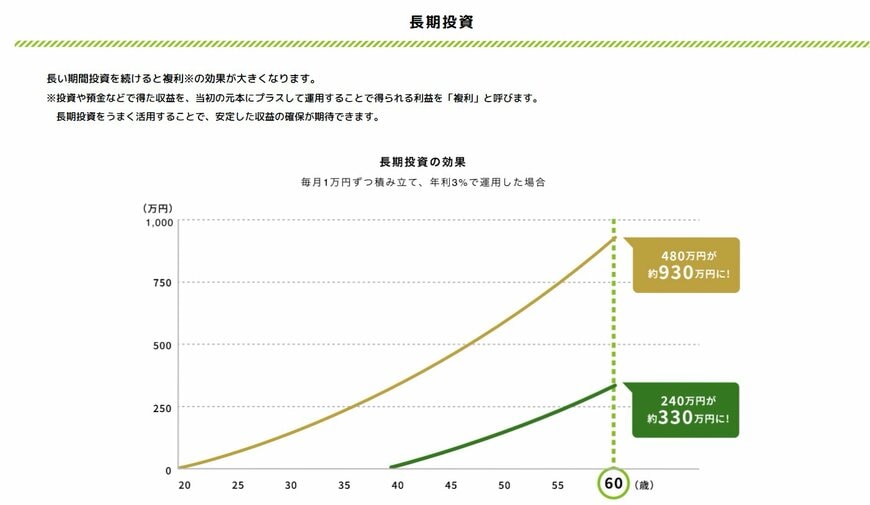

2. 【利回り別】月5万円を15年間続けたシミュレーション

毎月5万円を15年間積み立てると、投資元本は900万円です。ここでは毎月末に積み立て、年率を月割り複利で運用した場合として試算すると、想定利回りごとの最終資産は次のようになります。

- 利回り1%:(970万円 運用収益70万円)

- 利回り3%:(1131万円 運用収益231万円)

- 利回り5%:(1324万円 運用収益424万円)

複利とは、運用で得た利益を再投資し、その利益がさらに利益を生む仕組みです。利回り5%なら、運用益だけで元本の半分近い424万円に達します。

仮に15年間で「2000万円」を目指す場合、必要な毎月の積立額は利回り3%で約8万8000円、5%で約7万5000円です。月5万円との差を見れば、利回りと積立額の両輪が効いてくるとわかります。

3. 相場が動いても「サボらず淡々と」続ける

長期投資で成果を出す最大のコツは、相場がどう動いても淡々と積立を続けることです。シミュレーションの数字は、あくまで「やめなかった人」だけが手にできます。

理由は、人間の心理が投資の判断を狂わせやすいからです。資産が増えると利益を確定したくなり、下落すると怖くなって売りたくなります。どちらの衝動も、長期の複利効果を自ら断ち切る行動です。

たとえば一時的な下落で慌てて売却すると、その後の値上がりを取り逃します。積立投資は安いときに多くの口数を買えるため、下落局面はむしろ仕込みの好機なのです。

長期投資は「世界経済は長い目で見れば成長する」という前提に立っています。だからこそ、目先の価格に一喜一憂せず、決めた金額を機械的に積み立てる姿勢が報われやすいのです。

感情に流されないためには、毎月自動で買い付ける設定にし、口座を頻繁に見ないことも有効です。「サボらず、慌てず」を15年続けられるかどうかが、最終的な資産額を左右します。