3. 年収500万円を目指したい…手取りはどれくらい?単身・扶養あり世帯でシミュレーション

「年収500万円になったら手取りはいくら増えるの?」と気になっている方のために、標準的な条件でシミュレーションしてみました。

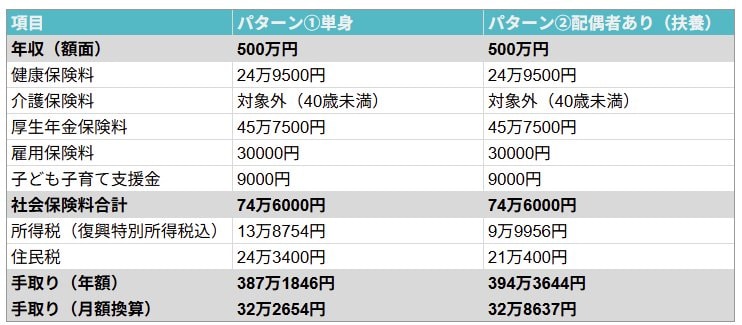

3.1 シミュレーションの前提条件

- 給与収入のみ(副業・不動産収入等なし)

- 社会保険:協会けんぽ加入(40歳未満)

- 控除:給与所得控除・基礎控除・社会保険料控除のみ適用(医療費控除・生命保険料控除等は含まず)

- 住民税は当年収入をもとに計算(実際は翌年6月から徴収)

- ケース①:独身・単身世帯

- ケース②:配偶者あり・扶養1人(配偶者控除適用)

3.2 シミュレーション結果

年収500万円の手取りシミュレーション3/3

LIMO編集部作成

3.3 ケース①:独身・単身世帯の場合

- 年収(額面):500万円 → 手取り:約387万円

- 健康保険料:約25万円

- 厚生年金保険料:約45万円

- 雇用保険料:約3万円

- 子ども子育て支援金:約9000円

- 所得税:約14万円

- 住民税:約25万円

3.4 ケース②:配偶者あり・扶養1人の場合

- 年収(額面):500万円 → 手取り:約395万円

- 健康保険料:約25万円

- 厚生年金保険料:約45万円

- 雇用保険料:約3万円

- 子ども子育て支援金:約9000円

- 所得税:約10万円

- 住民税:約21万円

※社会保険料は全国健康保険協会(協会けんぽ)東京支部 令和8年度保険料額表をもとに計算しています。子ども子育て支援金は令和8年4月から徴収が開始された新たな負担項目です。加入する健康保険組合や都道府県によって保険料率が異なるため、実際の金額とは差が生じる場合があります。

※住民税は、実際には前年の収入をもとに計算され、翌年6月から1年かけて天引きされます。転職や退職の際には注意が必要です。

※シミュレーションはあくまで目安です。実際の手取り額は、各種控除の適用状況や加入する健康保険組合によって異なります。

扶養控除の適用により、単身世帯と比べて年間約8万円ほど手取りが多くなっています。ただし、配偶者の収入状況によって適用される控除額は変わります。