梅雨明けが待ち遠しい6月下旬、日差しも日に日に強くなってきました。

2026年も折り返し地点を迎え、将来のお金について改めて考えている方もいらっしゃるかもしれません。

老後の生活を支える重要な柱となるのが公的年金です。

しかし、「自分は一体いくらもらえるのだろう」「年金だけで暮らしていけるのか」といった不安や疑問は尽きないものです。

この記事では、公的年金の基本的な仕組みから、厚生年金のリアルな受給額、そして現代シニアの収入事情まで、データを基に詳しく解説していきます。

再来月の8月14日は年金支給日ですが、「額面で30万円(月額15万円)以上」もらう人は何%いるのでしょうか。

1. 公的年金の基本構造:「国民年金」と「厚生年金」の2階建てとは

日本の公的年金制度は、2階建ての構造になっています。

1階部分が、原則として日本に住む20歳から60歳未満のすべての人が加入する「国民年金(基礎年金)」です。

そして2階部分として、会社員や公務員などが加入する「厚生年金」が上乗せされる仕組みです。

1.1 1階部分「国民年金(基礎年金)」の概要

- 加入対象:日本国内に居住する20歳以上60歳未満のすべての方

- 保険料:加入者全員が同じ金額を負担し、毎年度改定されます(※1)

- 年金額:保険料を40年間(480カ月)すべて納めると、65歳から満額の老齢基礎年金を受け取れます。未納期間がある場合は、その期間に応じて年金額が減額されます(※2)

※1 国民年金保険料は月額1万7920円です(2026年度)。

※2 老齢基礎年金の満額は月額7万608円です(2026年度)。

1.2 2階部分「厚生年金」の概要

- 加入対象:主に会社員や公務員などが対象です。

- 保険料:給与や賞与に応じた金額を負担する報酬比例制が採用されています(上限あり)。

- 年金額:加入していた期間や現役時代の収入(納付した保険料)によって決まり、国民年金に上乗せして支給されます。

国民年金の保険料が定額であるのに対し、厚生年金の保険料は収入によって変動するのが特徴です。

このため、加入制度やその期間によって、将来受け取れる年金額は人それぞれ大きく異なります。

2. 厚生年金+国民年金の受給額「月15万円」がひとつの目安?実際の受給者割合を調査

厚生年金の受給額は、現役時代の収入や加入期間に応じて個人差があります。

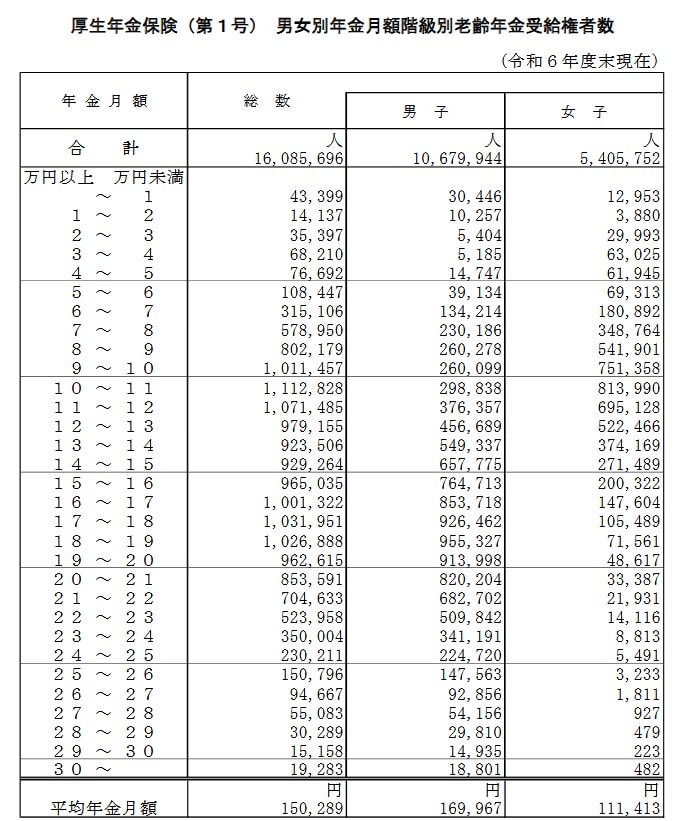

厚生労働省が公表した「令和6年度 厚生年金保険・国民年金事業の概況」によれば、厚生年金受給者(老齢基礎年金を含む)の平均月額は15万289円となっています。

公的年金は原則2カ月分がまとめて支給されるため、この平均額で計算すると、1回の支給でおよそ30万円となります。

それでは、この平均的な水準である月額15万円以上を受け取っている人は、全体のどのくらいの割合を占めるのでしょうか。

なお、これから紹介するデータには、1階部分である国民年金の金額も含まれています。

2.1 【全体】厚生年金受給者のうち月15万円以上はどのくらい?

【男女全体】厚生年金+国民年金の平均年金月額:15万289円

- ~1万円:4万3399人

- 1万円以上~2万円未満:1万4137人

- 2万円以上~3万円未満:3万5397人

- 3万円以上~4万円未満:6万8210人

- 4万円以上~5万円未満:7万6692人

- 5万円以上~6万円未満:10万8447人

- 6万円以上~7万円未満:31万5106人

- 7万円以上~8万円未満:57万8950人

- 8万円以上~9万円未満:80万2179人

- 9万円以上~10万円未満:101万1457人

- 10万円以上~11万円未満:111万2828人

- 11万円以上~12万円未満:107万1485人

- 12万円以上~13万円未満:97万9155人

- 13万円以上~14万円未満:92万3506人

- 14万円以上~15万円未満:92万9264人

- 15万円以上~16万円未満:96万5035人

- 16万円以上~17万円未満:100万1322人

- 17万円以上~18万円未満:103万1951人

- 18万円以上~19万円未満:102万6888人

- 19万円以上~20万円未満:96万2615人

- 20万円以上~21万円未満:85万3591人

- 21万円以上~22万円未満:70万4633人

- 22万円以上~23万円未満:52万3958人

- 23万円以上~24万円未満:35万4人

- 24万円以上~25万円未満:23万211人

- 25万円以上~26万円未満:15万796人

- 26万円以上~27万円未満:9万4667人

- 27万円以上~28万円未満:5万5083人

- 28万円以上~29万円未満:3万289人

- 29万円以上~30万円未満:1万5158人

- 30万円以上~:1万9283人

データによると、厚生年金受給者全体の平均月額は15万289円です。

受給額別の分布を確認すると、額面で月額15万円以上(2カ月分で30万円以上)を受け取っている人の割合は全体の49.8%であることがわかります。

これは、厚生年金を受け取っている人のうち、およそ半数が月額15万円以上を受給している一方で、残りの半数以上は15万円に満たないという実態を示しています。

厚生年金に加入していなかった人を含めると、この割合はさらに下がると考えられます。

2.2 【男女別】厚生年金+国民年金の受給額には大きな差が

男女別に確認すると、受給額の傾向には大きな差があります。

【男性】厚生年金+国民年金の平均年金月額:16万9967円

- ~1万円:3万446人

- 1万円以上~2万円未満:1万257人

- 2万円以上~3万円未満:5404人

- 3万円以上~4万円未満:5185人

- 4万円以上~5万円未満:1万4747人

- 5万円以上~6万円未満:3万9134人

- 6万円以上~7万円未満:13万4214人

- 7万円以上~8万円未満:23万186人

- 8万円以上~9万円未満:26万278人

- 9万円以上~10万円未満:26万99人

- 10万円以上~11万円未満:29万8838人

- 11万円以上~12万円未満:37万6357人

- 12万円以上~13万円未満:45万6689人

- 13万円以上~14万円未満:54万9337人

- 14万円以上~15万円未満:65万7775人

- 15万円以上~16万円未満:76万4713人

- 16万円以上~17万円未満:85万3718人

- 17万円以上~18万円未満:92万6462人

- 18万円以上~19万円未満:95万5327人

- 19万円以上~20万円未満:91万3998人

- 20万円以上~21万円未満:82万204人

- 21万円以上~22万円未満:68万2702人

- 22万円以上~23万円未満:50万9842人

- 23万円以上~24万円未満:34万1191人

- 24万円以上~25万円未満:22万4720人

- 25万円以上~26万円未満:14万7563人

- 26万円以上~27万円未満:9万2856人

- 27万円以上~28万円未満:5万4156人

- 28万円以上~29万円未満:2万9810人

- 29万円以上~30万円未満:1万4935人

- 30万円以上~:1万8801人

【女性】厚生年金+国民年金の平均年金月額:11万1413円

- ~1万円:1万2953人

- 1万円以上~2万円未満:3880人

- 2万円以上~3万円未満:2万9993人

- 3万円以上~4万円未満:6万3025人

- 4万円以上~5万円未満:6万1945人

- 5万円以上~6万円未満:6万9313人

- 6万円以上~7万円未満:18万892人

- 7万円以上~8万円未満:34万8764人

- 8万円以上~9万円未満:54万1901人

- 9万円以上~10万円未満:75万1358人

- 10万円以上~11万円未満:81万3990人

- 11万円以上~12万円未満:69万5128人

- 12万円以上~13万円未満:52万2466人

- 13万円以上~14万円未満:37万4169人

- 14万円以上~15万円未満:27万1489人

- 15万円以上~16万円未満:20万322人

- 16万円以上~17万円未満:14万7604人

- 17万円以上~18万円未満:10万5489人

- 18万円以上~19万円未満:7万1561人

- 19万円以上~20万円未満:4万8617人

- 20万円以上~21万円未満:3万3387人

- 21万円以上~22万円未満:2万1931人

- 22万円以上~23万円未満:1万4116人

- 23万円以上~24万円未満:8813人

- 24万円以上~25万円未満:5491人

- 25万円以上~26万円未満:3233人

- 26万円以上~27万円未満:1811人

- 27万円以上~28万円未満:927人

- 28万円以上~29万円未満:479人

- 29万円以上~30万円未満:223人

- 30万円以上~:482人

男女別に見ると、男性の平均年金月額は16万9967円であるのに対し、女性は11万1413円です。

月額15万円以上を受け取っている人の割合は、男性が68.8%にのぼる一方、女性は12.3%と、大きな開きがあります。

老後の生活プランを立てる際には、公的年金だけで生活費をどの程度カバーできるのかを事前に把握しておくことが大切です。

ご自身の将来の受給見込み額は、「ねんきんネット」や毎年送られてくる「ねんきん定期便」で確認できますので、一度目を通してみてはいかがでしょうか。

3. 高齢者世帯の主な収入源は「公的年金」

厚生労働省の「2024(令和6)年 国民生活基礎調査の概況」によれば、高齢者世帯(※)の所得のうち、公的年金・恩給が占める割合は63.5%に達しています。

次いで、就労による収入(稼働所得)が25.3%、利子や配当などの財産所得が4.6%と続きます。

ただし、これはあくまで高齢者世帯全体の平均値です。

公的年金・恩給を受け取っている世帯に絞って見ると、総所得のすべてが年金収入である世帯は43.4%にのぼります。

※高齢者世帯:65歳以上の者のみで構成するか、又はこれに18歳未満の者が加わった世帯

3.1 総所得に占める公的年金・恩給の割合の内訳

- 総所得に占める公的年金・恩給の割合が100%の世帯:43.4%

- 同割合が80~100%未満の世帯:16.4%

- 同割合が60~80%未満の世帯:15.2%

- 同割合が40~60%未満の世帯:12.9%

- 同割合が20~40%未満の世帯:8.2%

- 同割合が20%未満の世帯:4.0%

高齢者世帯全体で見ると就労収入なども一定の割合を占めますが、年金を受け取っている世帯に限定すると、4割以上が年金だけで生活している実態が明らかになりました。

4. 増加傾向にある「働くシニア」の実態

先述の通り、高齢者世帯の収入は公的年金が中心ですが、就労による収入(稼働所得)も重要な位置を占めています。

事実、近年では65歳を過ぎても現役で働き続ける人が増加しています。

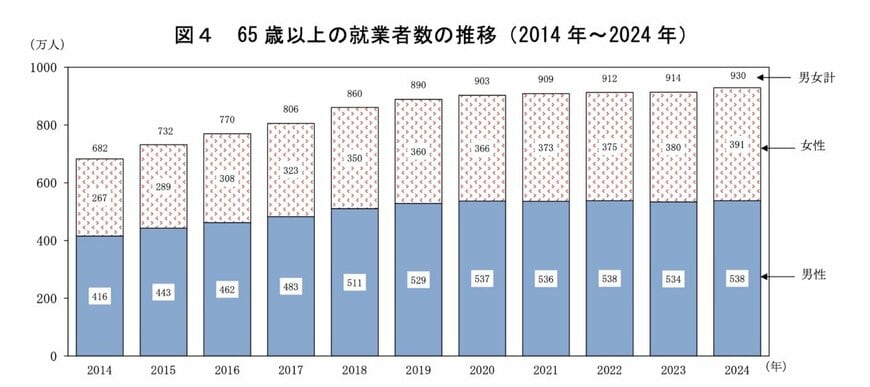

総務省の「統計からみた我が国の高齢者-「敬老の日」にちなんで-」によると、2024年における65歳以上の就業者数は930万人に達し、過去最多を記録しました。

65歳以上の就業者数は2004年から増加を続けており、これで21年連続で前年の数を上回ったことになります。

さらに、就業者総数に占める65歳以上の割合は13.7%で、前年比で0.2ポイントの上昇です。

この数値も過去最高であり、労働市場における高齢者の存在感が年々増していることがわかります。

その背景には、健康寿命が延びたことや、人手不足によるシニア層への雇用の需要、そして老後資金に対する不安などが複合的に影響していると考えられます。

定年退職後も再雇用制度で同じ会社に勤めたり、パートやアルバイトといった柔軟な働き方を選択したりする人も増えています。

かつては「定年後は年金生活」というライフプランが主流でしたが、現代では年金を受け取りながら仕事で収入を得るという生活スタイルが広がりつつあります。

このような社会の変化が、先に見た高齢者世帯の所得構成で、稼働所得が一定の割合を占める要因の一つとなっているのでしょう。

5. ご自身の年金見込み額を把握し、将来設計を

この記事では、公的年金の基本的な仕組みから、厚生年金の受給実態、そして高齢者世帯の収入状況までを解説しました。

公的年金は老後の暮らしを支える大切な基盤ですが、その受給額は加入状況によって一人ひとり異なります。

高齢者世帯の所得の6割以上は公的年金・恩給であり、年金受給世帯の4割以上は収入源が年金のみというデータもあります。

このような現状を踏まえ、老後の資金計画を立てる際は、平均額を参考にするだけでなく、ご自身が将来いくら年金を受け取れるのかを正確に把握することが重要になります。

「ねんきん定期便」や「ねんきんネット」などを活用して、早いうちからご自身の将来設計を始めてみてはいかがでしょうか。

※当記事は再編集記事です。