2. 限界利益率の高さの源泉「垂直統合型モデル」

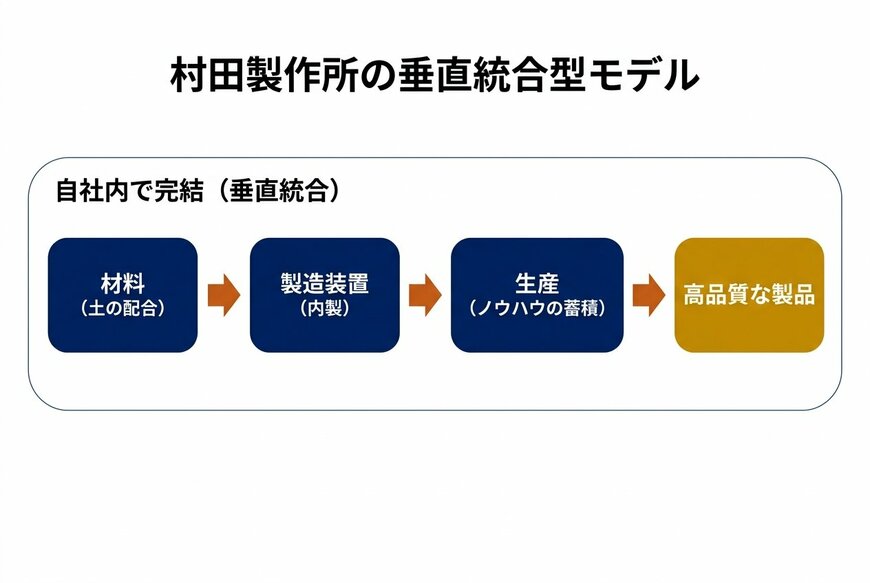

村田製作所の垂直統合型モデル2/4

出所:泉田氏の解説を基にイズミダイズム作成

村田製作所が持つもう一つの大きな強みが、他社には真似できない独自のビジネスモデルです。それが「垂直統合型モデル」と呼ばれる仕組みです。

一般的なメーカーは、外部から材料を仕入れ、外部の機械メーカーから製造装置を買ってきて製品を作ります。しかし、村田製作所は異なります。

MLCCの材料となるセラミック(土)の配合ノウハウから、それを作るための製造装置自体に至るまで、すべて自社で開発・製造しているのです。

2.1 利益が爆発的に伸びる収益構造

この垂直統合型モデルは、企業の収益構造にどのような影響を与えるのでしょうか。泉田氏は「限界利益率(売上が増えた際に、どれだけ利益が増えるかを示す割合)」の高さに直結していると分析します。

「垂直統合型モデルってもちろん内部にR&D(研究開発)も抱えなきゃいけないし、ものづくりする機能も必要なんで固定費高くなりがちなんだけど、1回売上が増えると全部利益なんだよね」

すべてを自前で用意するため、平時の固定費は高くなります。しかし、一度損益分岐点を超えて売上が伸び始めると、外部から新たに機械や技術を買ってくる必要がないため、増えた売上の大部分がそのまま利益として手元に残る構造になっています。

「売上が増えるステージに入ったら村田の利益がドンって増えると、マーケットも知っているんですよ」

泉田氏がこう指摘するように、AI需要の拡大によって大量の注文が入り、工場の稼働率が上がれば、村田製作所の利益は加速度的に伸びていきます。

これが、同社が部品メーカーでありながら高い収益力を誇る最大の理由です。

3. 業績見通しを読み解く:利益横ばいから一転、大幅増益へ

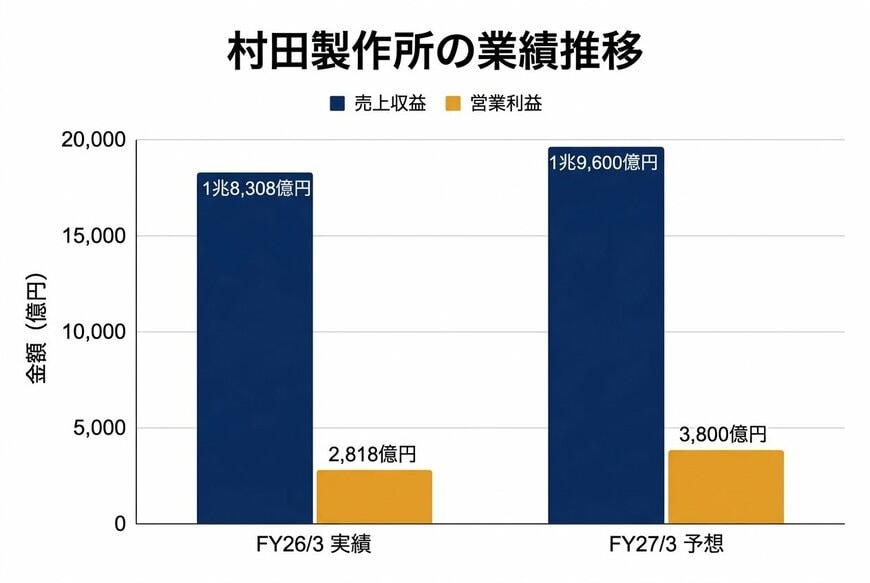

村田製作所の業績推移(FY26/3実績→FY27/3予想)3/4

出所:村田製作所「2026年3月期 決算短信」(2026年4月30日)を基にイズミダイズム作成

このような強固なビジネスモデルを持つ村田製作所の実際の業績はどのように推移しているのでしょうか。

直近の決算発表(2026年3月期通期)と、次期(2027年3月期)の業績予想を紐解いてみましょう。

2026年3月期の実績は、売上収益が前期比5.0%増の1兆8,308億円(1,830,856百万円)と増収でしたが、本業の儲けを示す営業利益は2,818億円で前期比0.8%増、最終的な純利益も2,339億円で前期比横ばいという結果でした。

売上が伸びているのに利益が増えていないという、やや物足りない着地となっています。

しかし、注目すべきは2027年3月期の業績予想です。会社側は、売上収益が7.1%増の1兆9,600億円、営業利益が34.8%増の3,800億円、純利益が25.3%増の2,930億円と、一転して大幅な増収増益を見込んでいます。

3.1 増益の鍵を握る「操業度益」と「品種構成の良化」

なぜ次期はこれほどまでに利益が急拡大する予想になっているのでしょうか。決算説明会資料では、その理由として「操業度益」と「品種構成の良化(プロダクトミックスの改善)」が挙げられています。

操業度益とは、工場の稼働率が高まることで製品1個あたりの固定費負担が下がり、利益が出やすくなる効果のことです。

前述した垂直統合型モデルの強みがまさにここで発揮されます。AIデータセンター向けの注文が大量に入ることで工場がフル稼働し、限界利益率の高さが業績を押し上げるのです。

さらに、品種構成の良化について泉田氏は次のように解説します。

「同じ1個を売るにしても、安いものじゃなくて高いものが売れるので利益率が高くなりますよ、と言っていますね」

AIサーバー向けに要求される高品質なコンデンサは、スマートフォン向けなどの汎用品に比べて単価が高く設定されています。

つまり、「たくさん作れるようになって効率が上がる」ことと、「単価の高い製品がよく売れる」という2つの強力なエンジンが同時に回ることで、2027年3月期の大幅な増益予想が導き出されているのです。