3. 市場予想(コンセンサス)はどこまで織り込んでいるか

村田製作所の業績予想が市場から高く評価されている背景には、同社特有のビジネスモデルがあります。同社は、材料の配合から製造装置の開発までを自社で手がける「垂直統合型モデル」を採用しています。

このモデルは、研究開発や設備投資に多額の費用がかかるため固定費が高くなりがちですが、ひとたび損益分岐点を超えて売上が増え始めると、利益が爆発的に伸びるという特徴を持っています。

外部から調達するコストが少ないため、売上の増加分がそのまま利益に直結しやすい(限界利益率が高い)のです。

現在、AIサーバー向けなどデータセンター関連の需要増によって工場の稼働率が高まっています。

さらに、AIサーバーに搭載されるコンデンサは、大電流を安定させるために極めて高い品質が求められるため、単価の高い製品が飛ぶように売れています(プロダクトミックスの改善)。

稼働率の向上と高単価製品の販売増が組み合わさることで、利益率が急上昇する局面に突入しているのです。

3.1 会社予想を上回るIFISコンセンサスの実態

では、現在の垂直上昇した株価は、こうした好材料をどこまで織り込んでいるのでしょうか。泉田氏は、外部の市場予想である「IFISコンセンサス」のデータを用いて、市場の期待値を読み解きます。

会社側が発表した次期の予想は、売上1兆9,600億円、営業利益3,800億円です。しかし、複数の証券アナリストの予想を平均したIFISコンセンサス(市場予想)を見ると、売上は1兆9,878億円、営業利益は4,000億円を超えています。

つまり、市場のプロたちは、会社が提示した大幅な増益予想でさえ「まだ保守的だ」と判断し、為替のプラス効果やデータセンター需要の伸びをさらに上乗せして評価しているのです。

現在の株価の強さは、こうした市場の極めて高い期待を反映した結果と言えます。

4. 投資家が警戒すべき「逆回転」の危険シグナル

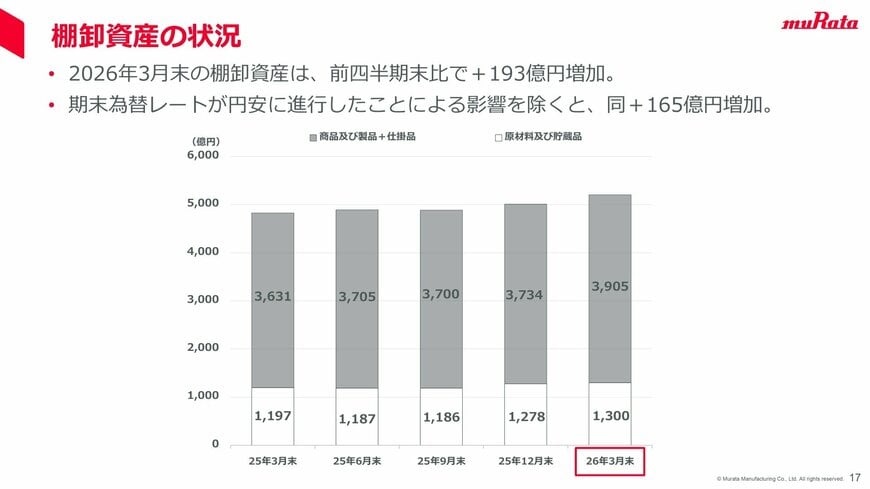

株価が急騰し、市場が強気に傾いている時こそ、投資家は冷静にリスクを見極める必要があります。「逆回転の危険シグナル」が気になる方も多いでしょう。これに対し、泉田氏は明確に「在庫(棚卸資産)」の動向を挙げました。

「今は注文がいっぱい来てるから在庫は貯めないといけない。貯めてどんどん出せたら一番いいんだけど……ただキャンセルが来た時に在庫どうするのって話じゃない」

決算説明会資料によれば、2026年3月末の棚卸資産は5,205億円と、前期比で376億円増加しています。もちろん、売上が伸びている局面で生産を増やせば、それに伴って在庫が増えるのは健全な動きです。

しかし、泉田氏が警告するのは「売上の伸び率以上に在庫が急増し始めた場合」です。特に、顧客の仕様に合わせて作られた高単価な部品は、一度キャンセルされて在庫になると、他の顧客への転用が難しくなります。

もし将来、顧客側で設備投資の過剰感が台頭し、注文のキャンセルが発生すれば、積み上がった在庫が業績の重荷となり、株価が逆回転する引き金になりかねません。

棚卸資産の状況(四半期推移)3/3

出所:村田製作所「2026年3月期 決算説明会資料」(2026年4月30日)p.17