2. 株価を押し上げる「保守的な為替前提」と上振れ期待

先行指標の改善に加えて、株価を押し上げているもう一つの大きな要因が「為替」です。

村田製作所の製品は、スマートフォンや電気自動車、データセンターのサーバーなどに搭載されますが、その主要な顧客は海外メーカーです。そのため、売上の多くが外貨建てとなり、為替レートの変動が業績にダイレクトに影響を与えます。

泉田氏は、同社の利益が為替によってどれほど変動するのか(為替感応度)に注目します。

「1年で換算した時に、1円動くと為替レートが45億円変わりますよって会社がまとめてくれています」

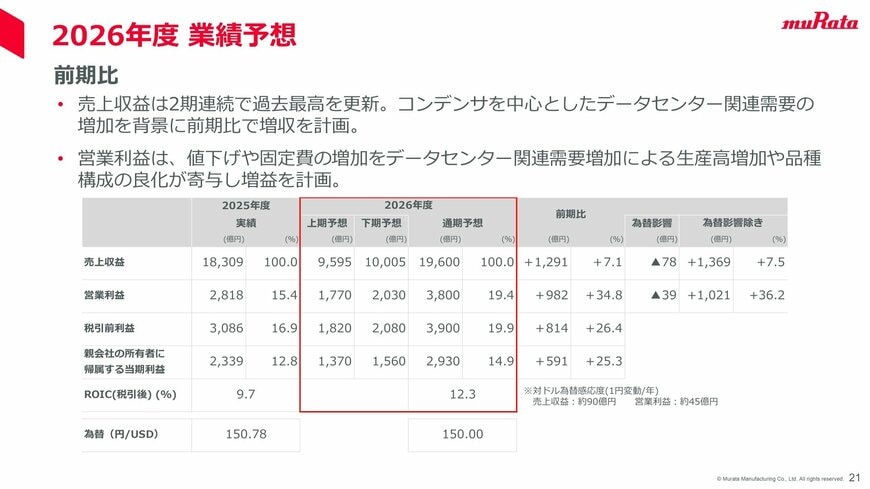

会社側が公表している資料によれば、対ドルで1円の円安が進むごとに、年間で約45億円もの営業利益が上乗せされる構造になっています。仮に5円円安に振れれば、それだけで225億円の利益が吹き上がる計算になります。

2026年度 業績予想と為替感応度(対ドル1円変動で営業利益 約45億円)2/3

出所:村田製作所「2026年3月期 決算説明会資料」(2026年4月30日)p.21

2.1 会社前提150円に潜む「10%上振れ」のポテンシャル

ここで投資家が注目すべきは、会社側が次期(2027年3月期)の業績予想を立てる際に用いている「為替前提レート」です。

村田製作所は、次期の前提レートを「1ドル=150円」と設定しています。これは、終わった期の実績レート(150.78円)とほぼ同じ水準です。

インタビュワーが、足元の為替水準(1ドル160円近辺)との乖離について指摘すると、泉田氏はこの保守的な前提こそが、業績の上振れ期待を生んでいると分析します。

会社が発表した次期の営業利益予想は3,800億円(前期比34.8%増)と、すでに大幅な増益を見込んでいます。

しかし、会社前提の150円に対し、仮に実勢の160円が通年継続したとすれば、10円の差額×45億円=450億円の利益がさらに上乗せされる計算になります。

これは、予想営業利益3,800億円に対して10%以上の上振れポテンシャルを秘めていることを意味します。

市場参加者は、こうした「隠れた利益のバッファー」を見逃さず、株価に織り込みにいっているのです。