働き方で変わる?多様なライフコース別の年金額シミュレーション

働き方や生き方が多様化する今、「将来、自分はどのくらいの年金を受け取れるんだろう?」と気になっている人もいるでしょう。

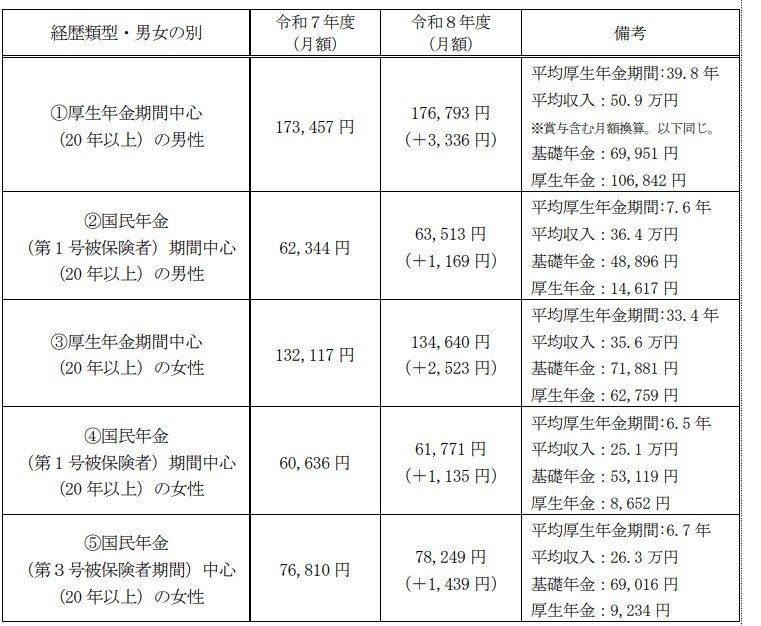

厚生労働省は、今回の年金改定の発表と同時に、多様なライフコースに応じた年金額例も示しています。

ここでは、年金加入経歴を5つのパターン(男性2パターン、女性3パターン)に分類し、「2026年度に65歳になる人」を想定した年金額の概算が提示されています。

出所:厚生労働省「令和8年度の年金額改定についてお知らせします」

ケース1:厚生年金加入期間が中心の男性

年金月額:17万6793円

- 平均厚生年金期間:39.8年

- 平均収入:50万9000円※賞与含む月額換算。以下同じ。

- 基礎年金:6万9951円

- 厚生年金:10万6842円

ケース2:国民年金(第1号)加入期間が中心の男性

年金月額:6万3513円

- 平均厚生年金期間:7.6年

- 平均収入:36万4000円

- 基礎年金:4万8896円

- 厚生年金:1万4617円

ケース3:厚生年金加入期間が中心の女性

年金月額:13万4640円

- 平均厚生年金期間:33.4年

- 平均収入:35万6000円

- 基礎年金:7万1881円

- 厚生年金:6万2759円

ケース4:国民年金(第1号)加入期間が中心の女性

年金月額:6万1771円

- 平均厚生年金期間:6.5年

- 平均収入:25万1000円

- 基礎年金:5万3119円

- 厚生年金:8652円

ケース5:国民年金(第3号)加入期間が中心の女性

年金月額:7万8249円

- 平均厚生年金期間:6.7年

- 平均収入:26万3000円

- 基礎年金:6万9016円

- 厚生年金:9234円

上記のデータからは、厚生年金に長く加入し、かつ収入が高かった人ほど、老後の年金額は多くなる傾向があることが分かります。

現役時代に「国民年金の期間が中心だったか」「厚生年金の期間が中心だったか」により、老後の年金水準が大きく変わるわけですね。

働き盛りの現役世代にとって、いまの働き方や収入は、目前の家計だけではなく、遠い将来の年金額を左右する重要な要素となるのです。

まとめ

今回は、さまざまな公的データをもとに、65歳以上の無職夫婦世帯の家計や貯蓄、年金の平均的な姿を見てきました。

統計データはあくまで平均値であり、ご自身の状況と比べて一喜一憂する必要はありませんが、老後の生活を具体的にイメージする上での一つの目安になったのではないでしょうか。

現役時代の働き方によって年金額に差が出ることや、多くの方が日々の生活に厳しさを感じている実態も明らかになりました。

大切なのは、ご自身の年金見込額をきちんと把握し、現在の家計状況と照らし合わせて、無理のない生活設計を立てることです。

「ねんきんネット」や「ねんきん定期便」などを活用して、一度ご自身の受給額を確認してみるのも良いかもしれません。

参考資料

- 総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2025年(令和7年)平均結果の概要-(二人以上の世帯)」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

石津 大希