2026年度の年金額改定では、国民年金・厚生年金ともに支給額が引き上げられ、厚生労働省が公表する標準的な夫婦世帯のモデル年金額では、1回の支給額が約47万5000円となっています。

しかし、この金額は一定の条件を満たしたモデルケースによるものであり、実際の受給額は加入期間や現役時代の収入によって大きく異なります。

また、公的年金は2カ月ごとに支給されるため、支給額だけを見ると多く感じても、月額換算で考えることが大切です。

本記事では、公的年金制度の基本的な仕組みを確認したうえで、2026年度のモデル年金額や平均受給額について詳しく見ていきます。

1. 公的年金は「国民年金+厚生年金」の2階建てで構成

日本の公的年金制度は、土台となる「国民年金(基礎年金)」と、その上に積み上がる「厚生年金」からなる「2階建て構造」となっています。

国民年金は、原則として日本国内に住む20歳以上60歳未満のすべての人が加入する制度で、保険料(※1)は加入者全員が同額となっています。

一方、厚生年金は会社員や公務員などが国民年金に上乗せして加入する制度で、保険料(※2)は給与や賞与の額に応じて決まります。

国民年金の保険料を480カ月すべて納付した場合は、65歳から満額(※3)の老齢基礎年金を受給でき、未納期間がある場合は、その期間に応じて受給額が減額されます。

厚生年金については、加入期間や納付した保険料によって受給額が決まるため、人によって受け取る年金額は異なります。

こうした仕組みから、公的年金の受給額には個人差がありますが、厚生労働省が毎年度公表するモデル年金額は参考の一つになるでしょう。

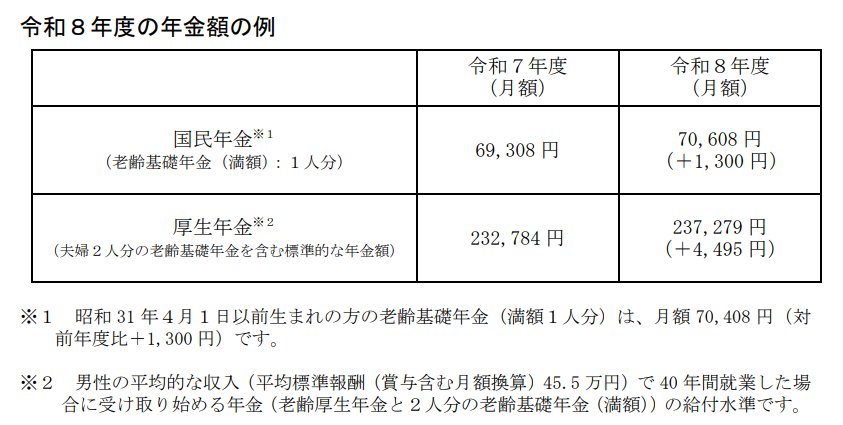

2026年度の年金額例では、「標準的な夫婦世帯」が次回の年金支給日に約47万5000円を受け取るケースが示されています。

※1 国民年金保険料:2026年度は月額1万7920円

※2 保険料額は標準報酬月額(上限65万円)、標準賞与額(上限150万円)に保険料率をかけて計算される

※3 国民年金の満額:2026年度は月額7万608円

2. 直近の支給日の6月15日には「4月分と5月分」の年金が支給されている

公的年金は原則として偶数月の15日に支給されます(※)。

そのため、直近の支給日である6月15日には、4月分と5月分の年金がまとめて支払われました。

厚生労働省が公表した2026年度の年金額の目安は以下のとおりです。

※15日が土日祝日の場合、直前の平日に前倒しされます。

- 国民年金(老齢基礎年金):7万608円(1人分※1)

- 厚生年金:23万7279円(夫婦2人分※2)

※1 昭和31年4月1日以前生まれの方の老齢基礎年金(満額1人分)は、月額7万408円

※2 平均的な収入(平均標準報酬(賞与含む月額換算)45万5000円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準

厚生年金のモデル世帯では、夫婦合計の月額年金は23万7279円です。

これは、夫の老齢厚生年金と夫婦2人分の老齢基礎年金を合算した金額となります。

年金は2カ月分まとめて支給されるため、このケースでは6月15日の支給額は47万4558円となります。

これが「約47万5000円」とされる金額の根拠です。

3. 「約47万5000円」を受け取る標準的な夫婦世帯とは

では、1回の年金支給で約47万5000円を受け取る「標準的な夫婦世帯」とは、どのようなケースなのでしょうか。

厚生労働省では、平均標準報酬(賞与を含む月額換算)が45万5000円の人が40年間就業した場合をモデルとしています。

男性の平均的な収入(平均標準報酬(賞与含む月額換算)45.5 万円)で 40 年間就業した場 合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準です。

引用:厚生労働省「令和8年度の年金額改定についてお知らせします ~年金額は前年度から国民年金(基礎年金)が 1.9%の引上げ 厚生年金(報酬比例部分)が 2.0%の引上げです~」

夫は平均標準報酬(賞与を含む月額換算)が45万5000円で40年間就業した会社員などを想定しています。

一方、妻は専業主婦や扶養内で働いていた人など、厚生年金への加入歴がなく、国民年金のみを受給するケースです。

この場合、夫婦の年金額の合計が月額23万7279円となり、支給日には2カ月分がまとめて振り込まれます。

なお、実際には住民税や介護保険料などが老齢年金から天引きされるケースもあります。

天引き内容や振込予定額は、年金振込通知書などで確認できます。

1回の支給額だけを見ると大きく感じられますが、月額に換算すると必ずしも余裕のある水準とは限りません。

また、給与のように毎月入る収入ではなく、2カ月ごとの受け取りとなるため、支出管理の方法も現役時代とは異なります。

4. 厚生年金・国民年金の平均受給額を確認

ここからは、厚生労働省「令和6年度 厚生年金保険・国民年金事業の概況」をもとに、公的年金の平均受給額を見ていきます。

4.1 「厚生年金」の平均月額はいくら?

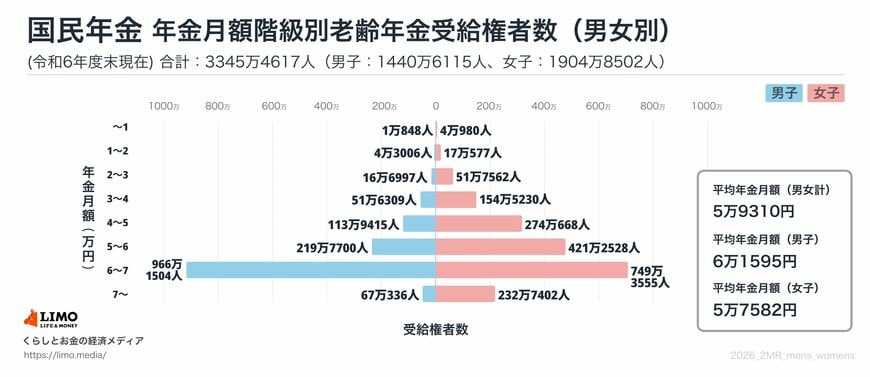

- 〈全体〉平均年金月額:15万289円

- 〈男性〉平均年金月額:16万9967円

- 〈女性〉平均年金月額:11万1413円

※国民年金部分を含む

4.2 「国民年金」の平均月額はいくら?

- 〈全体〉平均年金月額:5万9310円

- 〈男性〉平均年金月額:6万1595円

- 〈女性〉平均年金月額:5万7582円

厚生年金の平均月額は、男性が約17万円、女性が約11万円となっています。

一方、国民年金の平均月額は男女ともに6万円前後です。

公的年金は2カ月分まとめて支給されるため、支給額だけを見ると多く感じることもあるでしょう。

しかし、月額ベースで考えると、年金収入のみで生活している世帯ばかりではないことがうかがえます。

また、これらはあくまで受給者全体の平均値であり、実際の受給額は加入期間や収入によって大きく異なるため留意しておきましょう。

5. 【まずは確認】自分の将来の年金見込額を調べる方法

前述したように、将来受け取る年金額は、現役時代の収入や加入期間によって異なります。

そのため、モデルケースや平均額だけでなく、自身の見込額を確認しておくことも大切です。

年金額を確認する方法として、毎年誕生月ごろに送付される「ねんきん定期便」があります。

ねんきん定期便には、これまでの年金加入記録や保険料の納付状況、現在の加入条件をもとに試算した年金見込額などが記載されています。

また、日本年金機構が提供する「ねんきんネット」を利用すれば、パソコンやスマートフォンから年金記録を確認することができます。

さらに、今後の働き方や受給開始年齢を変更した場合に、将来の受給額がどのように変化するのかを試算することも可能です。

公的年金は老後の生活を支える重要な収入源ですが、受給額には個人差があります。

老後資金の準備を考える際は、まず自分が将来どの程度の年金を受け取れる見込みなのかを把握することが重要です。

年金額の見込みを確認したうえで、必要に応じて貯蓄や資産形成の計画を見直してみるのもよいでしょう。

6. モデル年金額と実際の受給額には違いがある

本記事では、公的年金制度の基本的な仕組みや2026年度のモデル年金額、平均受給額について解説しました。

公的年金は加入期間や収入によって受給額が決まるため、老後の収入を考える際にはモデルケースだけでなく、自身の見込額を把握することが重要です。

将来の生活設計に役立てるためにも、「ねんきん定期便」や「ねんきんネット」を活用しながら、早めに受給見込み額を確認しておくとよいでしょう。