4. 「実質負担ゼロ」とされる仕組み、免除制度はどうなっている?

少子高齢化への対応として導入される「子ども・子育て支援金」は、子育て支援の財源確保を目的とした制度です。

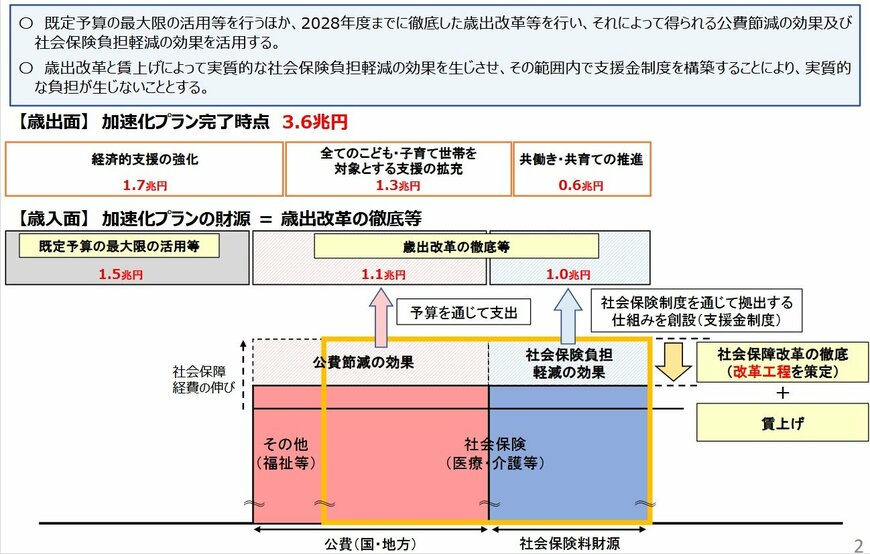

こども家庭庁によると、政府はこの制度について「実質的な追加負担は生じない」と説明しています。

その考え方は、医療や介護分野の歳出改革によって保険料の伸びを抑え、本来増加するはずだった負担分を支援金の財源に充てるというものです。

ただし、給与明細には「子ども・子育て支援金」として控除額が表示されます。

そのため、他の保険料の上昇が抑えられていたとしても、実際には負担が増えたように感じる人もいるかもしれません。

また、子育て世帯への配慮として、会社員が産前産後休業や育児休業を取得している期間は、現在の社会保険料と同様に支援金も免除される仕組みとなっています。

日々の家計管理だけでなく、将来の暮らしも見据えながら資産形成や支出の見直しを考えることが大切です。

あわせて、暮らしに関わる公的制度についても理解を深めておくとよいでしょう。

5. 制度変更を理解し家計全体を見直すきっかけに

本記事では、子ども・子育て支援金の仕組みや負担額の目安について紹介しました。

子ども・子育て支援金の負担額は加入する医療保険制度や収入によって異なりますが、会社員や公務員、自営業者、高齢者を含めて幅広い世代が負担する仕組みとなっています。

新たな制度による負担額そのものは大きくない場合でも、家計への影響を把握しておくことは大切です。

制度の内容を正しく理解したうえで、収支の見直しや資産形成を進め、将来を見据えた家計管理に役立てていきましょう。

参考資料

- こども家庭庁「子ども・子育て支援金制度について」

- こども家庭庁「子ども・子育て支援金制度のQ&A」

- こども家庭庁「医療保険制度ごとの年収別試算はこちら」

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」

川勝 隆登