6月も下旬に差し掛かり、本格的な夏の訪れを感じる季節となりました。

この時期は、夏のボーナスや退職金について考える方も多いかもしれません。

将来の生活設計を考える上で、老後の収入の柱となる「公的年金」について、具体的にいくら受け取れるのか気になる方もいらっしゃるのではないでしょうか。

日本の公的年金制度は、国民年金と厚生年金の2階建て構造です。

現役時代の働き方や加入期間によって、将来受け取る年金額は一人ひとり異なります。

また、高齢者世帯の多くが年金収入を主な生活の糧としており、その受給額は老後の家計に直接影響します。

この記事では、国民年金と厚生年金の基本的な仕組みから、60歳代から90歳以上までの年代別のリアルな年金受給額、そして高齢者世帯の生活実態まで、データを基に詳しく解説していきます。

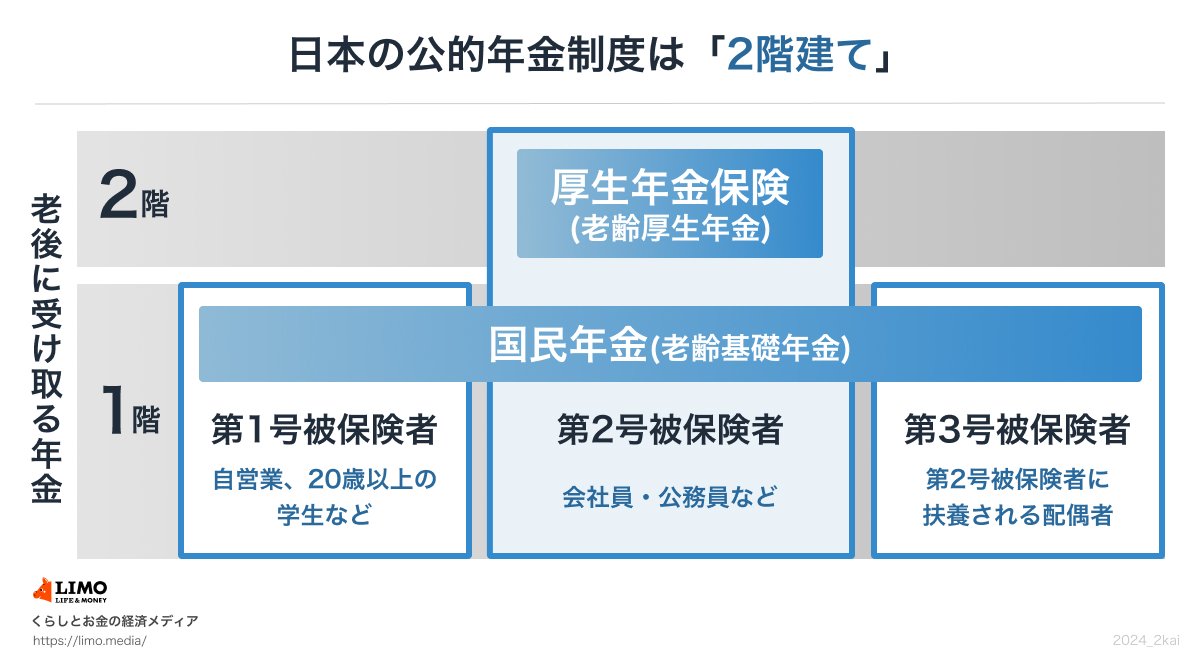

1. 日本の公的年金制度:「国民年金」と「厚生年金」の2階建て構造とは

日本の公的年金制度は、基礎部分である国民年金と、上乗せ部分の厚生年金の2つで構成されています。

この仕組みは、一般的に「2階建ての年金制度」として知られています。

はじめに、それぞれの制度が持つ特徴について見ていきましょう。

1/11

出所:日本年金機構「公的年金制度の種類と加入する制度」等を参考にLIMO編集部作成

1.1 【1階部分】国民年金(基礎年金)の仕組み

国民年金は公的年金制度の土台をなすもので、原則として日本国内に居住する20歳以上60歳未満のすべての人が加入対象です。

保険料は全国で一律に定められており、毎年度改定されます(※1)。

40年間保険料を納め続けると、65歳から満額の老齢基礎年金(※2)を受け取ることが可能です。

※1 国民年金保険料:2026年度の月額は1万7920円です。

※2 国民年金(老齢基礎年金)の満額:2026年度の月額は7万608円です。

1.2 【2階部分】厚生年金の仕組み

厚生年金は、国民年金に上乗せして加入する制度となっています。

会社員や公務員に加え、特定適用事業所(※3)で勤務するパート・アルバイトなど、特定の条件を満たす方も加入対象に含まれます。

- 年金保険料は、給与水準に応じて決まります(※4)(上限設定あり)。

- 老後に受け取る年金額は、加入期間や納付した保険料によって個人差が生じます。

※3 特定適用事業所とは、1年のうち6カ月以上にわたり、厚生年金保険の被保険者(短時間労働者を除く、共済組合員を含む)の総数が51人以上となる見込みの企業などを指します。

※4 厚生年金の保険料額は、標準報酬月額(上限65万円)と標準賞与額(上限150万円)に保険料率を乗じて算出されます。

このように、国民年金と厚生年金では、加入対象者、保険料の仕組み、そして将来の年金受給額の決定方法がそれぞれ異なります。

1.3 2026年度の年金額改定について

公的年金の額は、賃金や物価の変動に合わせて毎年度改定されています。

2026年度においては、国民年金は前年度と比較して1.9%増、厚生年金は2.0%増となりました。

2026年度における年金額の例は以下の通りです。

- 国民年金(老齢基礎年金満額):月額7万608円

- 厚生年金のモデル年金:月額23万7279円(夫婦2人分)

このモデル年金額は、一定の収入を得ながら長期間会社員として働いた夫と、国民年金を受け取る妻がいる世帯を想定して計算されています。

実際の年金受給額は、個人の加入状況や現役時代の収入によって変動するため、人それぞれで金額が異なります。