3. 株価の妥当性を測る「NAV」と、バックミラーの限界

では、激しく動くソフトバンクグループの株価に対して、適正な企業価値はどのように評価すべきなのでしょうか。同社が自社の価値を測る最重要指標として掲げているのが「NAV(Net Asset Value=時価純資産)」です。

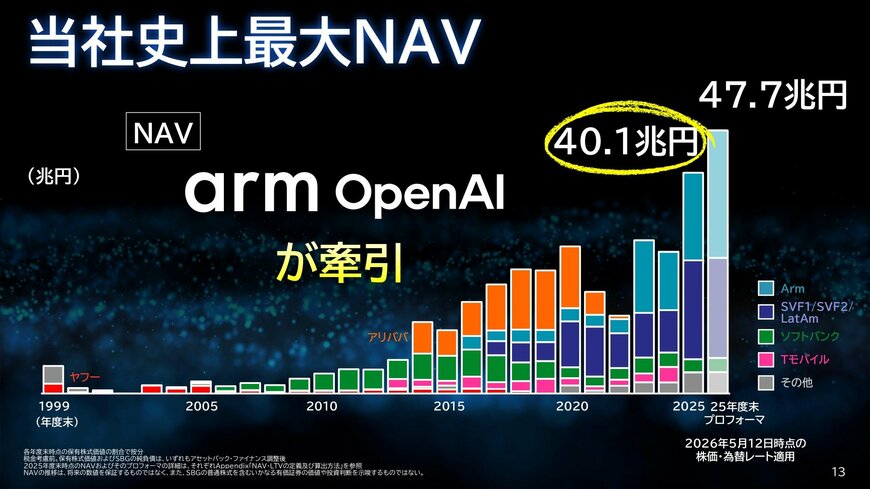

NAVとは、同社が保有している株式などの資産の時価総額から、負債を差し引いた純粋な資産価値のことです。2026年3月期末時点でのNAVは40.1兆円と発表されています。

泉田氏が動画内で言及した6月8日時点の同社の時価総額は約39兆円であり、NAVと時価総額がほぼ並んでいる状態にありました。

「3月末と評価が変わらなければ、ほぼNAVと同じ時価総額を今つけてるっていう話になります」

これは、株式市場が会社側の主張する資産価値(NAV)を素直に信じ、評価している状態を意味します。ここで「未上場企業が多く含まれる中で、この評価額は本当に信じていいのか」という疑問を持つ方もいるでしょう。

実は、ソフトバンクグループの投資先には未上場のAI企業などが多数含まれており、その評価額は市場で取引される株価ではなく、会社側が独自の計算式に基づいて算出したものです。

さらに、NAVは決算発表などのタイミングで後から開示される数字です。

「投資家がこれを見て判断するっていうのは、バックミラー見ながら判断することなんで、正直難しい。なのでちょっと分析が難しいよって言ったのはそこにもある」

泉田氏が指摘するように、投資家は「過去の時点での自社評価額」というバックミラーを見ながら、未来の株価を予測して運転しなければなりません。このNAVの事後性と自社評価ゆえの不確実性が、投資判断をさらに難しくさせているのです。

NAV(時価純資産)の推移3/3

出所:ソフトバンクグループ「2026年3月期 決算説明会資料」(2026年5月13日)