2. 最高益が株価を押し上げるも、頭を重くする「信用需給」の罠

ソフトバンクグループの株価変動が激しい理由の一つに、個人投資家を中心とした「信用取引」の動向が挙げられます。

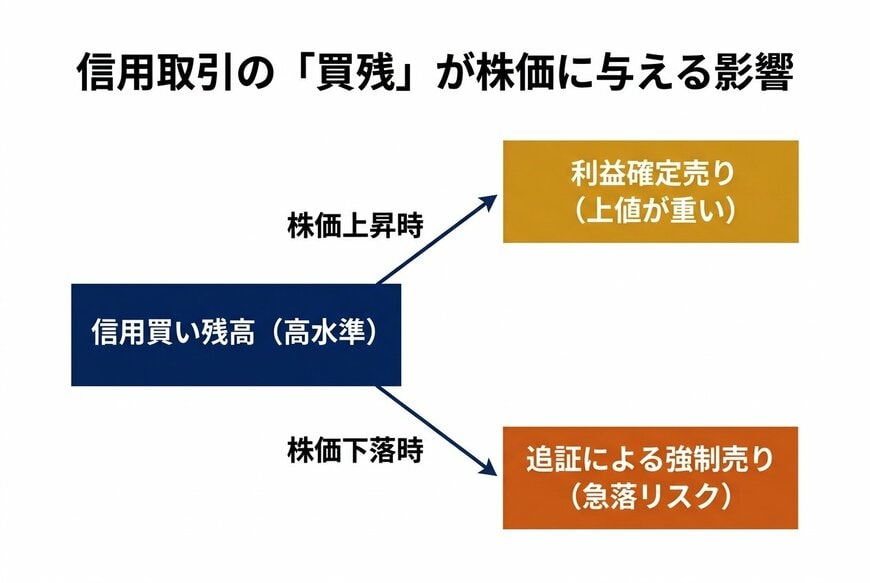

信用取引とは、証券会社から資金を借りて自己資金以上の株式を売買する仕組みです。

泉田氏の分析によると、5月29日時点での同社の信用取引残高は、売り残が約460万株であるのに対し、買い残は約2,600万株に上り、信用倍率は5.7倍となっていました。

ピーク時の3月20日には信用倍率が13.03倍(買い残約5,200万株)に達しており、多くの投資家が「今後も株価は上がる」と予想して借金をしてまで株を買っている状態が続いています。

一見すると買い意欲が旺盛で良いことのように思えますが、インタビュワーから「信用買いの残高が多いとどのような影響があるのか」と疑問が投げかけられると、泉田氏は次のように解説します。

「信用取引ってもともとお金を借りて投資をしてるっていう構造なので、金利負担が発生するんですよ。なのでずっと長期では持ちづらいんですよね」

借金をして株を買っている投資家は、金利を払い続ける必要があるため、利益が出たらできるだけ早く売却したいという心理が働きます。

「買残が多いと、利益確定の動きで売る人が多くなるから、なかなか突き抜けて上がる頭が重くなるっていう言い方をするんですね」

信用取引の「買残」が株価に与える影響2/3

出所:泉田氏の解説を基にイズミダイズム作成

つまり、好決算を背景に株価が上昇しようとしても、過去に信用取引で買った投資家たちの「利益確定の売り」が大量に出るため、株価の上昇が抑え込まれてしまうのです。

さらに恐ろしいのは、株価が下落した局面です。信用取引では、株価が一定水準まで下がると「追証(追加保証金)」と呼ばれる追加の担保を求められます。

これ以上の損失に耐えられなくなった投資家が強制的に株を売却させられるため、売りが売りを呼んで株価が急落する要因にもなります。このように、信用需給の偏りが、同社の株価の激しい乱高下を生み出す構造的な原因となっているのです。