「40歳代はキャリアと家庭の両立に追われる正念場」

50歳代を迎えた今振り返ると、わが家の場合も、子育てと親の介護が重なり、いかにワークライフバランスを保つかが試される日々でした。

それでも「教育費」や「住宅費」は待ったなしで必要となります。「せめて家計管理や、いざという時の制度の把握だけは入念に」と必死だったことを覚えています。

40歳代は収入増が見込める一方、昨今の物価高も相まって「思うように貯蓄が進まない」と焦りを感じるご家庭もあるでしょう。

同世代の貯蓄や負債がどうなっているのか、気になっている方もいるかもしれませんね。

しかし、焦りを感じる今だからこそ、ここでしっかりと現状を把握しておくことが、後々の家計や心の余裕につながっていくかもしれません。

今回は最新の統計データから、40歳代の「貯蓄」と見落としがちな「負債」の実態を確認し、目前の不安を乗り越えて明るいセカンドライフに備えるためのヒントを探っていきます。

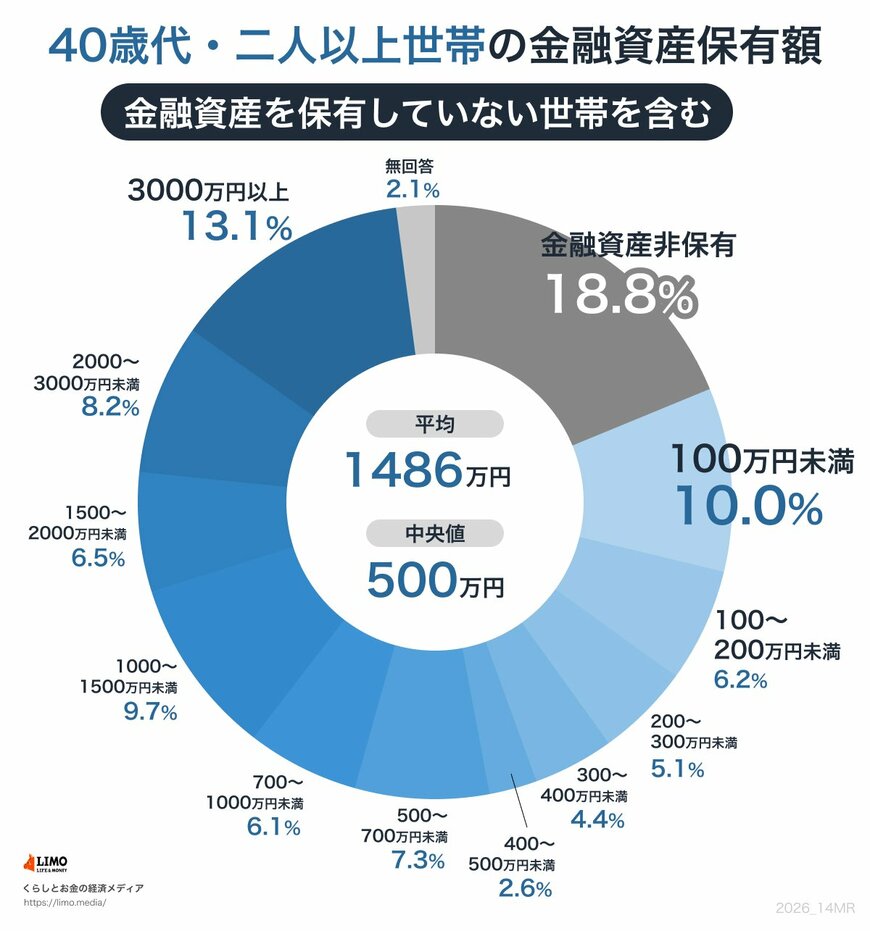

1. 40歳代の貯蓄:平均額「1486万円」と中央値の差

まずは、J-FLEC(金融経済教育推進機構)の「家計の金融行動に関する世論調査(2025年)」から、40歳代・二人以上世帯の金融資産保有額を見てみましょう。

※金融資産保有額には、預貯金以外に株式や投資信託、生命保険なども含まれます。また、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

1.1 貯蓄額の「平均」と「中央値」

※金融資産を保有していない世帯を含む

- 平均: 1486万円

- 中央値: 500万円

1.2 【40歳代・二人以上世帯の金融資産保有額分布】

- 金融資産非保有(貯蓄ゼロ):18.8%

- 100万円未満:10.0%

- 100万~200万円未満:6.2%

- 200万~300万円未満:5.1%

- 300万円~400万円未満:4.4%

- 400万円~500万円未満:2.6%

- 500万円~700万円未満:7.3%

- 700万円~1000万円未満:6.1%

- 1000万円~1500万円未満:9.7%

- 1500万円~2000万円未満:6.5%

- 2000万円~3000万円未満:8.2%

- 3000万円以上:13.1%

- 無回答:2.1%

平均額の「1486万円」という数字は比較的高い水準ですが、これは一部の多額の資産を持つ層(3000万円以上が13.1%)によって引き上げられた結果でもあります。

データを順に並べて真ん中にくる値である「中央値」を見ると、500万円となっています。

1000万円以上の金融資産を持つ世帯が3割強(37.5%)存在する一方で、約2割(18.8%)の世帯が「貯蓄ゼロ」となっており、40歳代の貯蓄状況には幅があることが分かります。