1. 老後に自分がもらう年金はどっち?「国民年金」と「厚生年金」の基礎知識

仮に現役時代の平均年収が500万円であったとしても、40年という勤務期間中に厚生年金の加入対象だったか否かで、老後の年金受給額には大きな格差が生まれます。

まずは、私たちが加入している公的年金がどのような仕組みになっているのかを整理してみましょう。

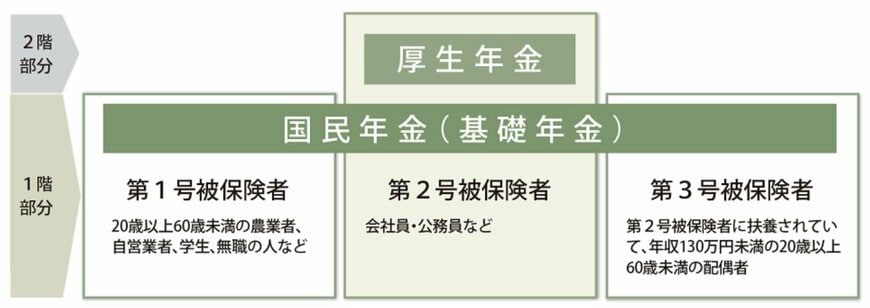

日本の公的年金制度は、いわゆる「2階建て構造」と呼ばれる仕組みを採用しています。

すべての土台となる1階部分が「国民年金(基礎年金)」であり、その上に積み重なる2階部分として「厚生年金」が存在します。

- 第1号被保険者:主に自営業者、フリーランス、学生、無職の方など

- 第2号被保険者:民間企業の会社員や公務員など

- 第3号被保険者:第2号被保険者に扶養されている20歳以上60歳未満の配偶者

国民年金は、日本国内に住所がある20歳以上60歳未満の全員に加入義務がある一階部分の年金です。

毎月の保険料が定額に設定されているため、将来受け取れる基礎年金給付額も、未納などがなければ大きな個人差は生じません。

一方の厚生年金は、国民年金の上に乗る二階部分の制度で、主に会社員や公務員が就労を通じて加入します。

こちらは現役時代の報酬額(給与や賞与)に比例して保険料が決定されるため、将来手にする受給額に個人ごとに開きが出やすいのが特徴です。

次の章からは、これら2つの年金を同時に受給する会社員を想定し、「平均年収500万円」「40年間勤務」というモデルケースにおいて、毎月どれくらいの年金がもらえるのかを具体的に試算していきます。