40歳になったら納付がスタートする介護保険料。公的年金の受給が始まる65歳以降も、生涯にわたって支払い続けなければなりません。要介護状態になってからも、です。

「そんなに払い続けるの?」と驚く方もいるかもしれません。さらに、保険料はお住まいの地域や所得によっても異なります。同じ年金額でも、住んでいる場所が違うだけで負担額に大きな差が出ることも珍しくありません。

本記事では、65歳以上の方(第1号被保険者)の全国平均額と都道府県別の保険料を紹介するとともに、年金月額15万円のシニアを例に、大阪市と豊中市で保険料がどれくらい違うのかを比較していきます。

1. 介護保険の概要と保険料が決まる仕組み

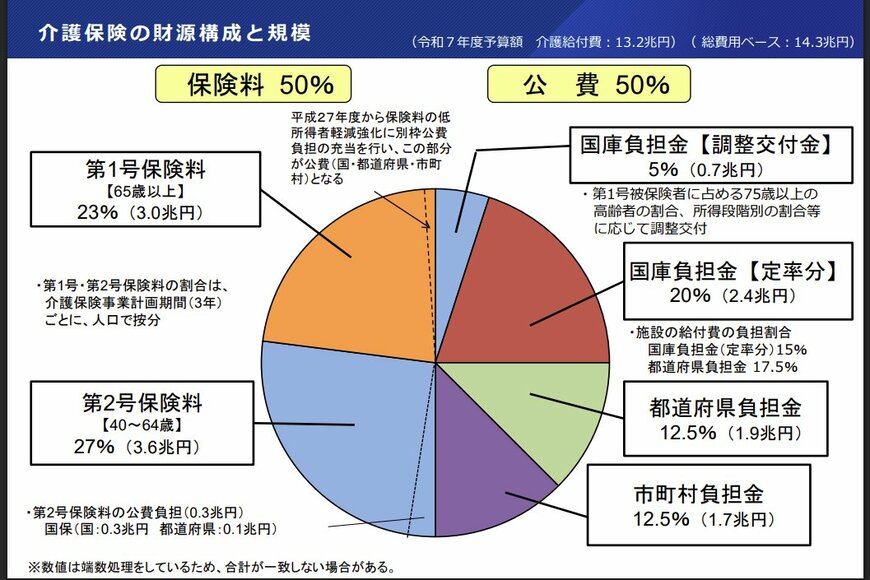

介護保険の被保険者は、65歳以上の方が「第1号被保険者」、40歳から64歳で医療保険に加入している方が「第2号被保険者」となります。

介護保険料の基準額は、「市区町村で必要な介護保険サービスの総費用」に「65歳以上の方の負担分(23%)」をかけ合わせ、それを「市区町村に住む65歳以上の人数」で割ることで算出され、3年ごとに見直されます。

※この負担割合は国の財政支援(調整交付金)の状況によって自治体ごとに前後する場合があり、23%とは異なる数値になる地域もあります。

つまり、高齢化率の高さや介護サービスの利用率が、保険料に直接影響する仕組みです。

1人暮らしの高齢者が多く、特別養護老人ホームやデイサービスが盛んに使われる地域では、必要な費用が膨らむため、結果として保険料が高くなる傾向にあります。

また、現役世代(40〜64歳)の人口動態も重要です。介護保険の給付費は、現役世代の保険料(第2号被保険者の負担分27%)や税金(国・都道府県・市区町村の負担金)でも支えられているため、街の人口構成によって65歳以上が負担すべき総額にも影響が出ます。