2. 新たな積立投資の選択肢「新NISA」とは?

少額投資非課税制度、通称「NISA」とは、投資活動によって得られた運用益や分配金への課税が免除される非常にお得な制度です。

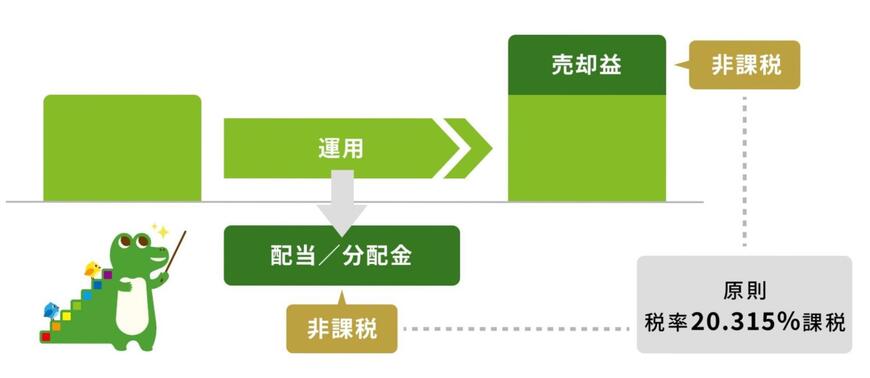

通常であれば、株式の売却益や投資信託の分配金といった投資利益に対しては、原則として20.315%の税金が課されますが、NISA口座内で運用していればこれらが丸々非課税となり、手元に残る利益を最大化させることができます。

例えば、毎月5万円をコツコツと銀行預金に回した場合、25年間の積立総額(元本)は1500万円に達し、年利0.3%の複利運用では最終的におよそ1557万円が貯まる計算になります。

しかし、この増えた分の利息に対しては約2割の税金が引かれてしまうため、実際に通帳へ反映される受取額は試算値よりも目減りしてしまいます。

その反面、新NISA口座を活用して全く同じように利益を出したケースであれば、どれだけリターンが膨らんでも税金が一切差し引かれないため、効率よく資産を成長させることが可能です。

なお、この利便性の高い非課税制度は以前から導入されていましたが、2024年1月の抜本的な改正によって使い勝手が劇的に向上し、現在の「新NISA」として新たに生まれ変わりました。

2.1 開始から約2年が経過!「新NISA」とは?

新NISAへ移行したことで、それまでの旧制度でネックとなっていた年間投資枠の上限や非課税期間のルールが大幅に見直され、より長期の資産形成に最適な設計へと進化しています。

かつての旧つみたてNISAでは、年間40万円までしか投資できない縛りがありましたが、新NISAになってからは非課税で投資できる年間枠が格段に広がり、まとまった資金でもスムーズに運用へ回せるようになりました。

さらに、以前は非課税で保有できる期間に数年〜数十年という期限が設けられていましたが、新NISAでは非課税保有期間が完全に無期限化されたため、老後資金づくりに向けた超長期の運用もじっくりと腰を据えて行えるのが魅力です。

では、この画期的な新NISAを活用して毎月5万円の積立を継続した場合、25年後の未来には一体どれほどの資産差が生まれることになるのでしょうか。