5. 【働くシニアの実態】年金と就労収入を組み合わせる人が増えている

単身で老後を迎えた場合、主な収入源は公的年金になります。しかし、年金収入だけで毎月の生活費を無理なくまかなうのは、決して容易なことではありません。

とくに、支出が収入を少し上回る状態が続く「慢性的な赤字家計」では、貯蓄を取り崩すだけでなく、別の収入源をどう確保するかが現実的な課題となります。

そうしたなかで近年、注目されている選択肢のひとつが「高齢期の就労」です。

5.1 高齢になっても働く人は確実に増えている

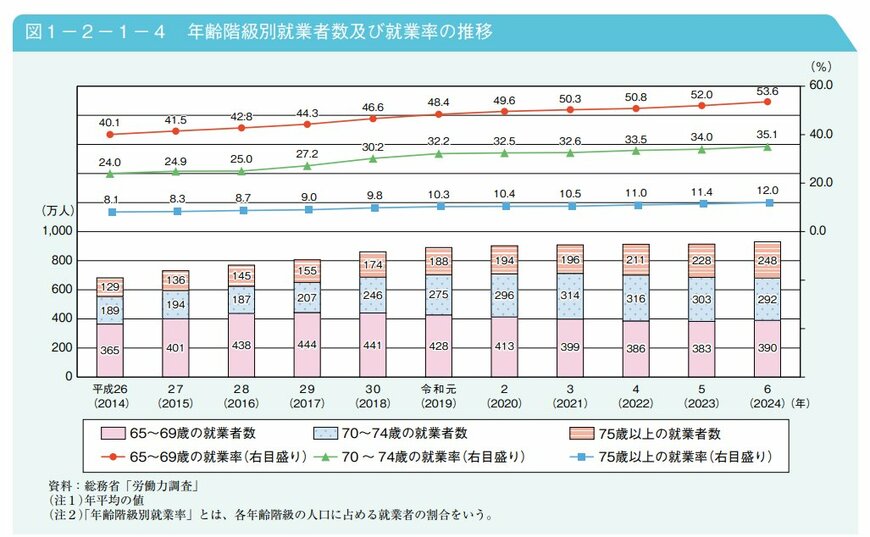

65歳以上の就業者数は年々増えており、70代になっても仕事を続ける人は珍しい存在ではなくなっています。

体力面への配慮が必要な年代ではありますが、これまで培った経験や専門知識を活かせる仕事であれば、70歳前後はもちろん、それ以上の年齢でも働き続けるケースは少なくありません。

その背景には、健康寿命の延伸に加え、深刻化する人手不足によって就労機会が広がっていることがあります。

単身世帯では特に、自分一人で家計を支える必要があるため、

- 年金だけでは足りない生活費を補う

- 日々の支出の一部を収入でまかなう

といった目的から、働くことを選択する人が増えています。

5.2 「月数万円」の収入が家計を安定させる

老後に働く場合、現役時代のようにフルタイム勤務を続ける必要はありません。実際には、短時間勤務やパートタイムなど、自身の体力や生活スタイルに合わせた働き方が主流となっています。

ここで大切なのは、収入の大きさそのものよりも、その家計への効果です。

たとえば毎月2万〜5万円程度の収入があるだけでも、

- 毎月の赤字をほぼ解消できる

- 貯蓄を取り崩すスピードを大幅に抑えられる

といったメリットが期待できます。

長い目で見れば、この違いが数百万円単位の資産残高の差につながる可能性もあるでしょう。

5.3 働き方の選択肢は広がっている

現在は高齢者向けの仕事も多様化しており、さまざまな働き方を選べる環境が整いつつあります。

- 軽作業や清掃、施設管理などの定型業務

- 接客業や販売補助などの短時間勤務

- シルバー人材センターを通じた地域密着型の仕事

など、体力や希望する働き方に応じて選択しやすくなっています。

また、「毎日働く」のではなく「週に数日だけ働く」といった柔軟なスタイルも一般的になっており、無理なく続けやすい点も特徴です。

5.4 年金とのバランスを意識する

一方で、働きながら年金を受け取る場合は、年金との関係についても理解しておく必要があります。

一定以上の給与収入があると、厚生年金の一部が支給停止となる「在職老齢年金制度」の対象になるためです。ただし、近年は支給停止の基準額が引き上げられており、以前と比べると働きながら収入を得やすい環境へと変化しています。

そのため、

- 収入を増やしすぎて年金額が減少する

- 反対に働くことを控えすぎて収入機会を失う

といった極端な状態を避けながら、「年金+就労収入」のバランスを取ることが現実的な考え方といえるでしょう。

5.5 老後の家計は「働き方」で変わる

単身世帯では収入源が限られるからこそ、「働くかどうか」が家計に与える影響は小さくありません。

年金だけに頼るのではなく、

- 少額でも継続的な収入を確保する

- 自分のペースで無理なく働き続ける

という選択は、老後の安心感を高める有効な方法のひとつです。

これからの老後設計では、「何歳まで働くか」よりも、「どのような形で働き続けるか」という視点が、ますます重要になっていくでしょう。

6. 【まとめにかえて】長寿時代の老後資金をどう組み立てるか

親や祖父母の世代とは違い、はるかに長くなった私たちの老後。家計を考える際に重要なのは、「年金がいくらか」だけではなく、「収入全体をどう組み立て、資産寿命を延ばすか」という視点です。

厚生年金は長く働くほど受給額が増えるため、これからの働き方が老後のゆとりに直結します。

さらに今回の制度改正により、短時間労働者の社会保険加入のハードルだった「賃金要件(いわゆる年収106万円の壁)」や「企業規模要件」が順次撤廃され、自分のペースで柔軟に働きやすい環境が整ってきています。

また、在職老齢年金の支給停止基準額も2026年度から「65万円」へ引き上げられ、現役並みに働く意欲のあるシニアの活躍も後押しされる形となりました。

まずは「ねんきんネット」で受給見込み額を確認し、不足分を就労でどう補うか、今のうちから丁寧に検討しておくことが大切です。

核家族化が進み、自立した老後設計が求められる今だからこそ、制度を正しく理解し、年金と就労を組み合わせた備えを始めることが、安心できる長いセカンドライフへの第一歩となるでしょう。