4. 貯蓄だけでは見えない家計のリアル。現役世代にのしかかる「負債」の現実

高額な貯蓄を持つシニア世帯がいる一方で、家計の本当のゆとり(体力)を測る上で決して無視できないのが「負債(借金)」の存在です。

どれだけ貯蓄があっても、それ以上に負債を抱えていれば、実質的な資産はマイナスとなります。

貯蓄額から負債額を差し引いた「純貯蓄額」という視点で、家計調査(働く勤労者世帯)の年齢階級別データを見ていくと、現役世代のさらにシビアな現実が浮き彫りになります。

4.1 年齢階級別《貯蓄・負債のすがた》

5/5

出所:総務省統計局「家計調査報告(貯蓄・負債編)-2025年(令和7年)平均結果」

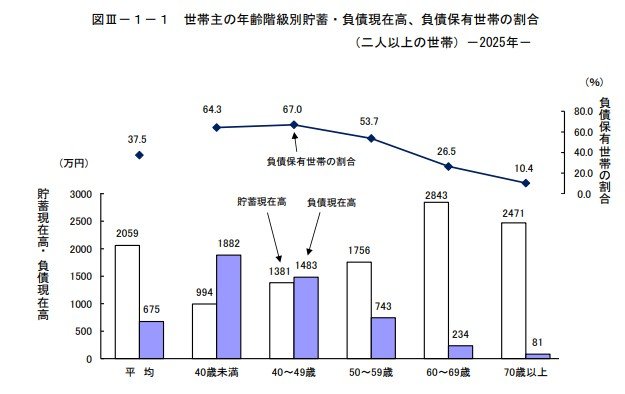

平均

- 貯蓄現在高:2059万円

- 負債現在高:675万円

- 負債保有世帯の割合:37.5%

40歳未満

- 貯蓄現在高:994万円

- 負債現在高:1882万円

- 負債保有世帯の割合:64.3%

40~49歳

- 貯蓄現在高:1381万円

- 負債現在高:1483万円

- 負債保有世帯の割合:67.0%

50~59歳

- 貯蓄現在高:1756万円

- 負債現在高:743万円

- 負債保有世帯の割合:53.7%

60~69歳

- 貯蓄現在高:2843万円

- 負債現在高:234万円

- 負債保有世帯の割合:26.5%

70歳以上

- 貯蓄現在高:2471万円

- 負債現在高:81万円

- 負債保有世帯の割合:10.4%

年代別の傾向を見ると、住宅ローンや教育費の負担が重くのしかかる30歳代から40歳代にかけては、平均して「貯蓄額よりも負債額の方が大きい」という負債超過の状態に陥っています。

とくに40歳代は、収入が上がり貯蓄も増え始める時期ですが、同時に住宅ローンの残債や子供の進学費用などで負債もピークを迎えるため、純貯蓄額(貯蓄-負債)で見ると「マイナス」となっている家計が少なくありません。

50歳代になると、ようやく貯蓄額が負債額を上回り始めますが、それでもまだ多額のローン残高を抱えている世帯が多く、手放しで安心できる状況とは言えません。

そして60歳代以降、退職金によるローンの一括返済などで負債が大きく減少し、純貯蓄額が一気にプラスへと転じます。前章で見た「シニア世帯の貯蓄割合の高さ」は、まさにこの「負債からの解放」が大きく寄与しているのです。

「貯蓄がいくらあるか」という表面的な数字だけでなく、「負債はいくら残っているか」を差し引いた純粋な資産(純貯蓄額)を見ることで、世代間の「持てる世代(シニア)」と「持たざる世代(現役世代)」の二極化がより鮮明に浮かび上がってきます。

5. まとめにかえて

今回は、世帯類型による貯蓄分布の差や、年収と貯蓄の関係、そして現役世代を苦しめる「負債超過」の現実など、現代のリアルな資産状況を紐解いてきました。

データから見えてきたのは、シニア世代の貯蓄の多さの裏にある「負債からの解放」や、現役世代の厳しい家計状況といった、世代間における資産の「二極化」の現実です。

「同世代の平均貯蓄額」を見ると焦りを感じてしまうかもしれませんが、貯蓄の理想的な目標額は、世帯の人数やライフスタイル、そして何より将来設計によって変わってきます。一概に「いくらあれば十分」と言い切れるものではありません。

また、家計の体力を正確に測る上で忘れてはならないのが、今回確認した「負債」と「実物資産」の存在です。

住宅ローンなどの借り入れがある場合は、単純な貯蓄額から負債額を差し引いた「純貯蓄額」や、現在住んでいる「保有不動産の価値」を含めた、実質的な資産全体に目を向ける必要があるのは言うまでもありません。

今回ご紹介したデータは、あくまで全体の傾向を示す目安にすぎません。

まずは自分たちのライフプランや、現在の資産と負債のバランスを正確に把握すること。その上で、自分に合った無理のない資産形成を考えていくことが、将来の安心へ繋がる着実な一歩となるでしょう。

参考資料

- 総務省統計局「家計調査報告(貯蓄・負債編)-2025年(令和7年)平均結果-(二人以上の世帯)貯蓄の状況」

- 総務省統計局「家計調査 貯蓄・負債編-2025年(令和7年)-第8-11表<貯蓄・負債>貯蓄及び負債の1世帯当たり現在高(二人以上の世帯・勤労者世帯)」

6.1 【ご参考】貯蓄とは

総務省の「家計調査報告」[貯蓄・負債編]によると、貯蓄とは、ゆうちょ銀行、郵便貯金・簡易生命保険管理機構(旧郵政公社)、銀行及びその他の金融機関(普通銀行等)への預貯金、生命保険及び積立型損害保険の掛金(加入してからの掛金の払込総額)並びに株式、債券、投資信託、金銭信託などの有価証券(株式及び投資信託については調査時点の時価、債券及び貸付信託・金銭信託については額面)といった金融機関への貯蓄と、社内預金、勤め先の共済組合などの金融機関外への貯蓄の合計をいいます。

6.2 【ご参考】年間収入とは

総務省統計局の「家計調査」における「年間収入」とは、世帯全体の過去1年間の収入(税込み収入)です。以下1~6の収入の合計金額となっています。

1. 勤め先収入(定期収入、賞与等)

2. 営業年間利益(原材料費、人件費、営業上の諸経費等を除く。)

3. 内職年間収入(材料費等を除く。)

4. 公的年金・恩給、農林漁業収入(農機具等の材料費、営業上の諸経費等を除く。)

5. その他の年間収入(預貯金利子、仕送り金、家賃収入等)

6. 現物消費の見積り額

マネー編集部貯蓄班