5. 【要注意】年金は額面通りにもらえない?天引きされる「税金・社会保険料」

前の章では、平均年収600万円モデルにおける将来の年金額を算出しましたが、実はこの試算額がそのまま口座に振り込まれるわけではありません。

現役時代の給与と同じように、年金からも「税金」や「社会保険料」が天引きされる仕組みになっています。そのため、実際に生活費として使えるお金(手取り額)は額面より目減りしてしまいます。

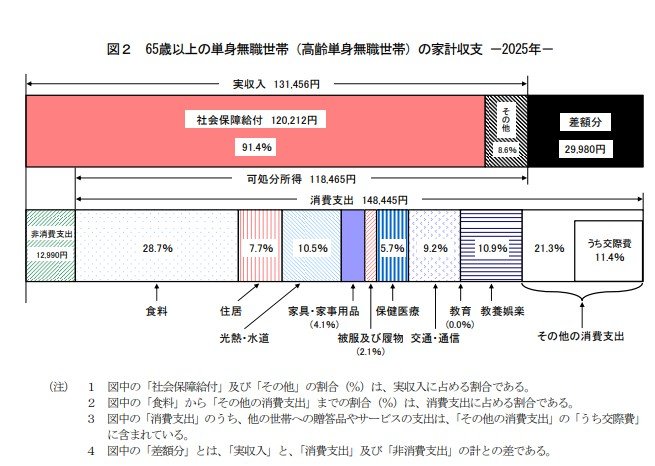

ここで、総務省の「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」から、65歳以上の単身無職世帯のリアルな家計収支を見てみましょう。

65歳以上 単身無職世帯の家計収支(2025年)

- 実収入(主に社会保障給付など): 13万1456円

- 非消費支出(税金・社会保険料など): 1万2990円

- 可処分所得(手取り収入): 11万8465円

- 消費支出(生活費): 14万8445円

- 毎月の赤字額(差額分): 2万9980円

データを見ると、実収入の約13.1万円から、税金や社会保険料として約1.3万円が引かれていることが分かります。

その結果、最終的な手取り(可処分所得)は約11.8万円になりますが、日々の消費支出(生活費)には約14.8万円かかるため、毎月約3万円の赤字を抱えているのが標準的なシニア世帯の実情です。

先ほど算出した「月額約18万円」という単身の年金モデルでも、仮に10〜15%ほどが税金や社会保険料として差し引かれた場合、実際の手取りは「15万〜16万円前後」に落ち着く可能性が高い点に留意しておきましょう。

※税金や社会保険料の控除割合は、お住まいの自治体や個人の状況によって異なります

6. 家計を直撃する「物価高」5年連続の食品値上げラッシュも

毎月の赤字に加え、年金生活者の家計に重くのしかかるのが昨今の「物価高」です。

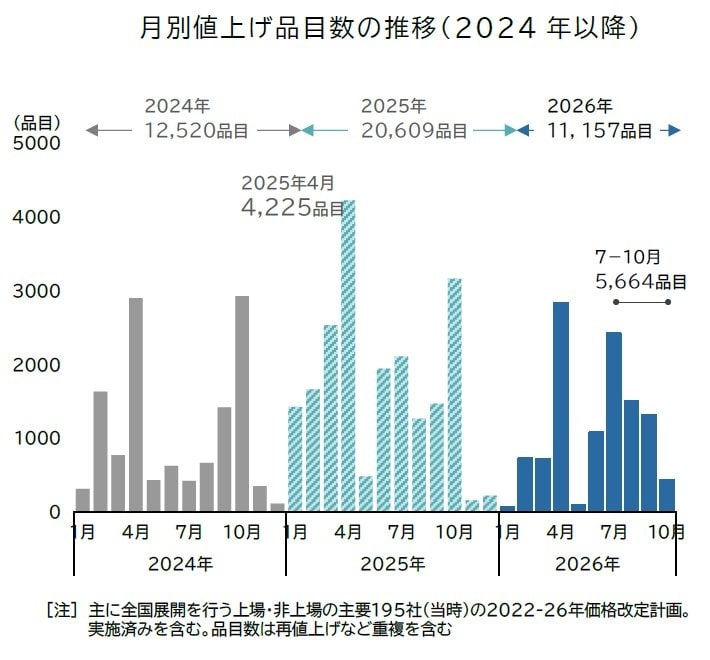

帝国データバンクが発表したレポートによると、2026年4月の食品値上げは2798品目に達し、年内初の「値上げラッシュ」となりました。

さらに、今年の飲食料品の値上げは累計1万品目を突破し、調査開始から5年連続となるなど、生活費への影響は深刻です。

限られた年金収入の中でやり繰りするには、こうした継続的な物価上昇リスクも考慮しておく必要があります。

手取り額の目減りと物価高の「ダブルパンチ」に備え、余裕を持った資金計画を立てることがこれまで以上に求められているのです。

7. まとめにかえて

6月の公的年金支給日を過ぎ、夏のボーナスも話題に上る今の時期は、ご自身の長期的なマネープランを再確認するのにぴったりのタイミングです。

今回は「平均年収600万円×40年勤務」という条件で年金目安を計算してみましたが、実際の受給額は現役時代の働き方や給与額によって一人ひとり全く異なります。

さらに最新の統計データからも分かるように、年金の手取り額だけで生活費をすべて賄うのは難しく、預貯金を取り崩しながら暮らすスタイルが一般的となっています。

まずは「ねんきん定期便」や「ねんきんネット」で、ご自身のリアルな年金見込額を早めにチェックしてみましょう。

その上で、足りない生活費をどうカバーしていくか(就労期間を延ばす、新NISAやiDeCoで計画的に資産を増やすなど)、今のうちから具体的な対策を練っておくことが老後の安心につながります。