2. 勤労者世帯に限定して見る、貯蓄と負債の実態

ここでは、二人以上世帯の中から、世帯主が就労している「勤労者世帯」に限定したデータを確認していきます。

2.1 【勤労者世帯】二人以上世帯の貯蓄と負債の金額

貯蓄額の内訳

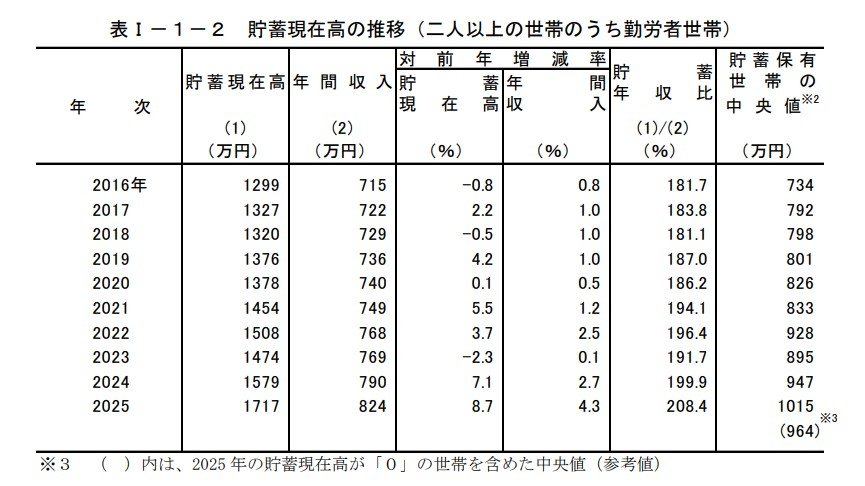

- 貯蓄現在高:1717万円

- 貯蓄を保有している世帯の中央値:1015万円

- 貯蓄が「0」の世帯も含めた場合の中央値(参考値):964万円

負債額の内訳

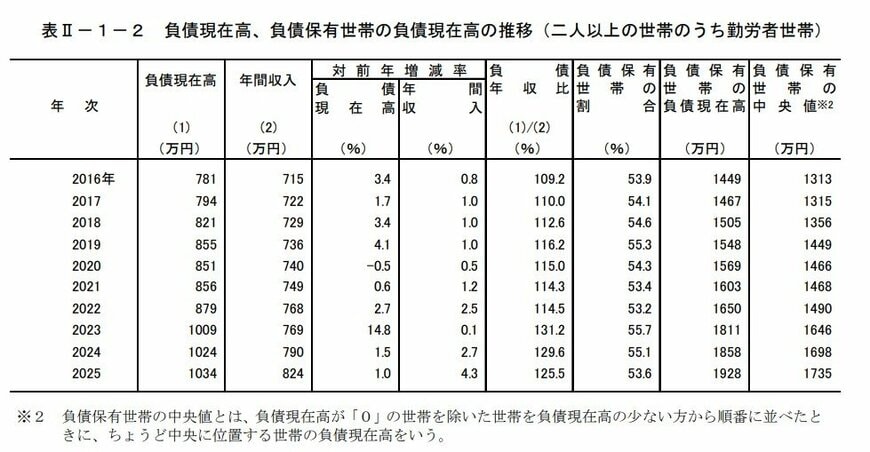

- 負債現在高:1034万円

- 負債を保有している世帯の平均値:1928万円

- 負債を保有している世帯の中央値:1735万円

二人以上世帯全体と比較すると、勤労者世帯の平均貯蓄額は約340万円少なく、中央値は1015万円です。

世帯主の平均年齢は、勤労者世帯が50.7歳であるのに対し、全体平均は60.1歳と約9歳の開きがあります。

この年齢の違いが、貯蓄額の差に影響していると推測されます。

さらに、勤労者世帯では住宅ローンといった負債を抱えている場合が多く、老後資金の準備が本格化するのはこれからという家庭も多いと考えられます。

ちなみに、勤労者世帯の平均年間収入は824万円で、貯蓄から負債を引いた「純貯蓄額」の平均は683万円という結果でした。

2.2 【勤労者世帯】貯蓄の種類ごとの構成比率

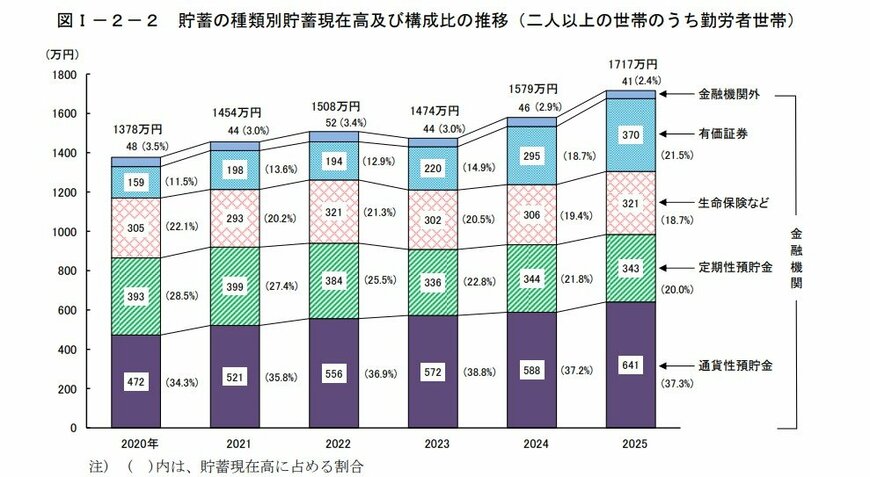

貯蓄現在高1717万円の内訳

金融機関:1675万円(97.6%)

- 通貨性預貯金:641万円(37.3%)

- 定期性預貯金:343万円(20.0%)

- 生命保険など:321万円(18.7%)

- 有価証券:370万円(21.5%)

金融機関以外:41万円(2.4%)

貯蓄の内訳を見ると、最も割合が高いのは通貨性預貯金で、次いで有価証券となっています。

依然として預貯金が貯蓄の中心であることに変わりはありませんが、特に有価証券は前年比で25.4%と大幅に増加しており、資産運用を始める世帯が増加している傾向が見て取れます。