6. 最新データに見る平均寿命と平均余命(令和6年簡易生命表より)

私たちは日頃「平均寿命」という言葉を何気なく使っていますが、これは0歳の平均余命を指します。

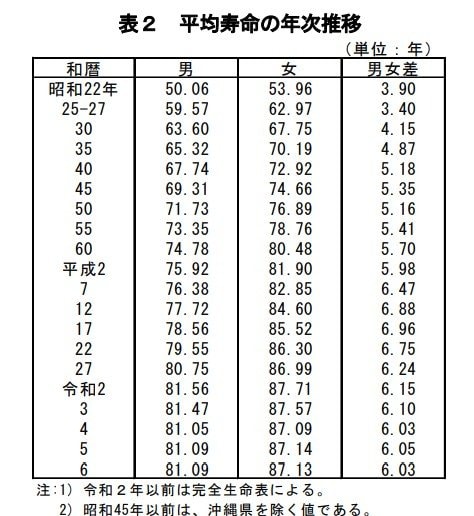

厚生労働省が2025年7月25日に公表した「令和6年簡易生命表の概況」によると、最新の平均寿命は男性が81.09年、女性が87.13年でした。

前年と比較すると、男性は横ばい(▲0.00年)、女性はわずかに下回りました(▲0.01年)。また、平均寿命の男女差は6.03年で、前年より▲0.01年とわずかながら縮まっています。

過去の推移も見てみましょう。

- 昭和22年:男50.06 女53.96 男女差3.90

- 昭和25-27年: 男59.57 女62.97 男女差3.40

- 昭和30年: 男63.60 女67.75 男女差4.15

- 昭和35年: 男65.32 女70.19 男女差4.87

- 昭和40年: 男67.74 女72.92 男女差5.18

- 昭和45年: 男69.31 女74.66 男女差5.35

- 昭和50年: 男71.73 女76.89 男女差5.16

- 昭和55年: 男73.35 女78.76 男女差5.41

- 昭和60年: 男74.78 女80.48 男女差5.70

- 平成2年: 男75.92 女81.90 男女差5.98

- 平成7年: 男76.38 女82.85 男女差6.47

- 平成12年 :男77.72 女84.60 男女差6.88

- 平成17年:男78.56 女85.52 男女差6.96

- 平成22年:男79.55 女86.30 男女差6.75

- 平成27年 男80.75 女86.99 男女差6.24

- 令和2年 男81.56 女87.71 男女差6.15

- 令和3年 男81.47 女87.57 男女差6.10

- 令和4年 男81.05 女87.09 男女差6.03

- 令和5年 男81.09 女87.14 男女差6.05

- 令和6年 男81.09 女87.13 男女差6.03

長期的なデータを見ると、男女ともに平均寿命が大きく延びており、「人生100年時代」が現実味を帯びてきたことを実感することができます。

長くなった老後を豊かに過ごすためには、現役時代からの計画的な貯蓄や資産形成、さらには公的年金制度への理解が大切となってくるでしょう。

7. まとめ:マクロな「平均値」ではなく、ご自身の「手取りと支出」に焦点を当てよう

本記事で紹介したような「毎月の平均的な赤字額は〇〇円」といったデータを見ると、「自分の家計はそこまでマイナスになっていない」と安心したり、逆に「貯蓄が足りないのでは」と焦ったりしがちです。

しかし、家計管理において世間の平均値に合わせる必要はありません。ご自身の老後生活を守るためにまずやるべきことは、以下の2点です。

- 「年金振込通知書」の控除後振込額(手取り額)を確認する

- 直近3ヶ月の生活費を計算し、年金の手取り枠内に収まるように「固定費」を1つだけ見直す

平均寿命や平均貯蓄額は、あくまで日本全体の傾向を示す数字に過ぎません。自身のリアルな手取り額を直視し、その範囲内で生活を営む仕組みを作ること。

客観的な数字に基づく地道な支出管理こそが、インフレ時代を乗り切る方法となるでしょう。

8. 【監修者のコメント】この記事の総括とこれからの実務上の注意点

本記事で取り上げられている『65歳以上・無職夫婦世帯の家計収支データ』は、ご自身の老後資金計画を見直すうえで有益な判断材料となります。

『世間の平均生活費』や『平均赤字額』といった目安の数字に過剰に引っ張られ、ご自身の本来の暮らしのサイズを見失っている人もいるかもしれません。

統計上の平均値は、一部の極端な家計データによって引き上げられているケースが多々あります。

そのため、平均的な赤字額を埋めようと無理な資産運用に手を出したり、必要以上に生活を切り詰めたりするのは避けるべきです。

第一に優先すべきは、ご自身・ご夫婦の『年金の手取り額』を正確に把握することです。そして、その枠内に日々の生活費を無理なく収める工夫をすること。この基本セオリーを淡々と実践することが、将来のキャッシュフローを安定させる確実な防衛策となります。

参考資料

- 総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2025年(令和7年)平均結果の概要-(二人以上の世帯)」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」用語の説明

- 厚生労働省「令和6年簡易生命表の概況」1 主な年齢の平均余命

川勝 隆登