6月5日、総務省より「家計調査報告(二人以上の世帯)2026年(令和8年)4月分」が公表され、消費支出が1世帯当たり328,969円(前年同月比実質0.5%の減少)となるなど、日々の生活費に関するリアルなデータが示されました。

これに関連し、物価高対策などで給付金の対象となる「住民税非課税世帯」について、ニュースなどで耳にする機会も増えています。しかし、「住民税非課税世帯とはどのような世帯なのか」「どのような支援が受けられるのか」を詳しく知らない人も多いのではないでしょうか。

銀行員時代に社内教育や人材育成に携わってきた経験や、現在の資産運用サポートを通じても、制度の複雑な仕組みをわかりやすく整理して把握することの重要性を感じています。

そこで本記事では、住民税非課税世帯が利用できる主な支援制度を紹介するとともに、住民税非課税となる条件や収入の目安、年代別の課税状況から、どのような世帯が対象になりやすいのかを分かりやすく解説します。

1. 住民税非課税世帯が利用できる主な支援制度とは?

新型コロナ対策や物価高への支援では、住民税非課税世帯を対象とした現金給付などが実施されてきました。

住民税非課税世帯とは、世帯全員が住民税非課税である世帯を指します(詳細は後述)。

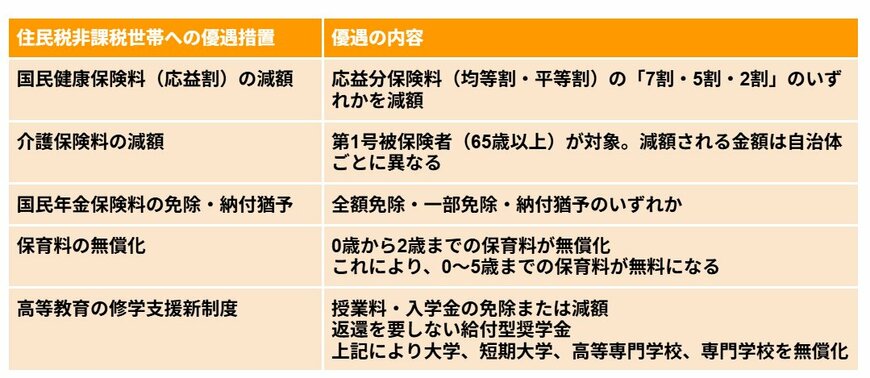

対象となる世帯では、給付金のほかにも生活を支えるさまざまな優遇措置を利用できます。

ここでは代表的な5つを紹介します。

1.1 国民健康保険料(応益割)の軽減

- 応益分保険料(均等割・平等割)が7割・5割・2割のいずれか減額されます。

1.2 介護保険料の軽減

- 65歳以上の第1号被保険者が対象です。

- 軽減額は自治体ごとに異なります。

1.3 国民年金保険料の免除・納付猶予

- 全額免除、一部免除、納付猶予のいずれかが適用されます。

1.4 保育料の無償化

- 0~2歳児の保育料が無料となります。

1.5 高等教育の修学支援新制度

- 授業料・入学金の免除または減額を受けられます。

- 返還不要の給付型奨学金を利用できます。

- 大学・短期大学・高等専門学校・専門学校の授業料などが無償化されます。

自治体独自の制度も含めると、住民税非課税世帯が利用できる支援はこのほかにも数多くあります。

続いて、住民税非課税世帯とはどのような世帯を指すのか、その条件を確認していきましょう。