3.2 ②「将来、年金保険料はもっと上がる」は本当か?

保険料が際限なく上がり続けるというイメージも、実態とは異なります。

厚生年金の保険料率は、2004年の制度改正で段階的に引き上げられてきました。その後、現在は18.3%で固定されており、制度上の上限に達しています。

国民年金についても、保険料の水準は法律に基づいて定められています。

では、将来の財政はどのように調整されるのでしょうか。現行制度では、保険料を際限なく引き上げるのではなく、給付水準の調整などによって制度の持続可能性を確保する仕組みです。

今後、負担感が増すとすれば、保険料率そのものよりも、受け取る年金額や受給開始時期、働き方との関係などに影響が出る可能性があります。

3.3 ③年金は元が取れない?

「払った額より少ししかもらえないなら損だ」と感じる人もいるでしょう。その感覚は自然なものです。

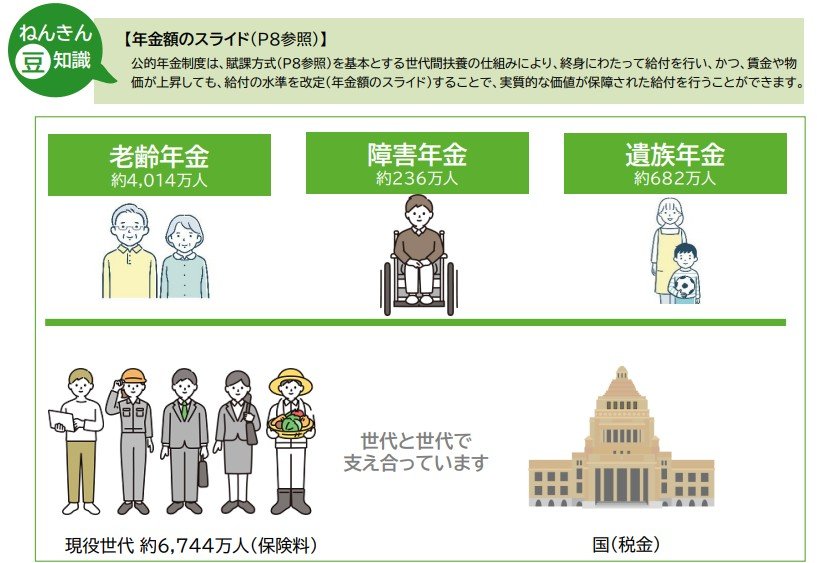

ただし、公的年金は金融商品ではなく、社会保険のひとつです。老後に受け取る老齢年金だけでなく、障害を負ったときの障害年金、亡くなったときに家族が受け取れる遺族年金も含まれます。

そのため、公的年金を「払った保険料に対して、老齢年金をいくら受け取れるか」だけで判断すると、制度の役割を見落とすおそれがあります。

長生きした場合には、老齢年金を長く受け取れます。一方で、早くに亡くなった場合でも、要件を満たせば遺族年金として家族の生活を支える役割を果たします。

また、病気やけがで障害を負った場合には、障害年金の対象となる可能性もあります。

いつまで生きるか、いつ障害を負うかは誰にも予測できません。公的年金は、そうした不確実なリスクに備えるための制度です。

「元が取れるかどうか」という損得だけでなく、老後・障害・死亡といったリスクに備えられる社会保険として理解しておきましょう。