2026年1月に厚生労働省が公表した「令和8年度の年金額改定について」によると、2026年度(令和8年度)の公的年金額は、国民年金(基礎年金)が前年度比+1.9%、厚生年金が+2.0%引き上げられます。老齢基礎年金の満額(1人分)は月7万608円(前年度+1300円)、厚生年金 夫婦2人の標準的な年金額は月23万7279円(同+4495円)となります。

ただし改定の根拠となる物価変動率は3.2%ですが、2026年度(令和8年度)は名目手取り賃金変動率2.1%を改定され、さらにマクロ経済スライド(国民年金▲0.2%/厚生年金▲0.1%)も差し引かれているため、実質的には目減りです。

物価上昇のなかで年金がじわじわと目減りする時代に、退職前後の家計が気になる方もいるでしょう。今回は、60歳代・二人以上世帯の平均貯蓄額と中央値を確認したうえで、2026年に還暦を迎える方々のお金事情、そしてこれからの備え方をみていきましょう。

1. 【60歳代二人以上世帯】平均貯蓄額・中央値はいくら?

まずは60歳代の平均的な貯蓄額を見ていきましょう。

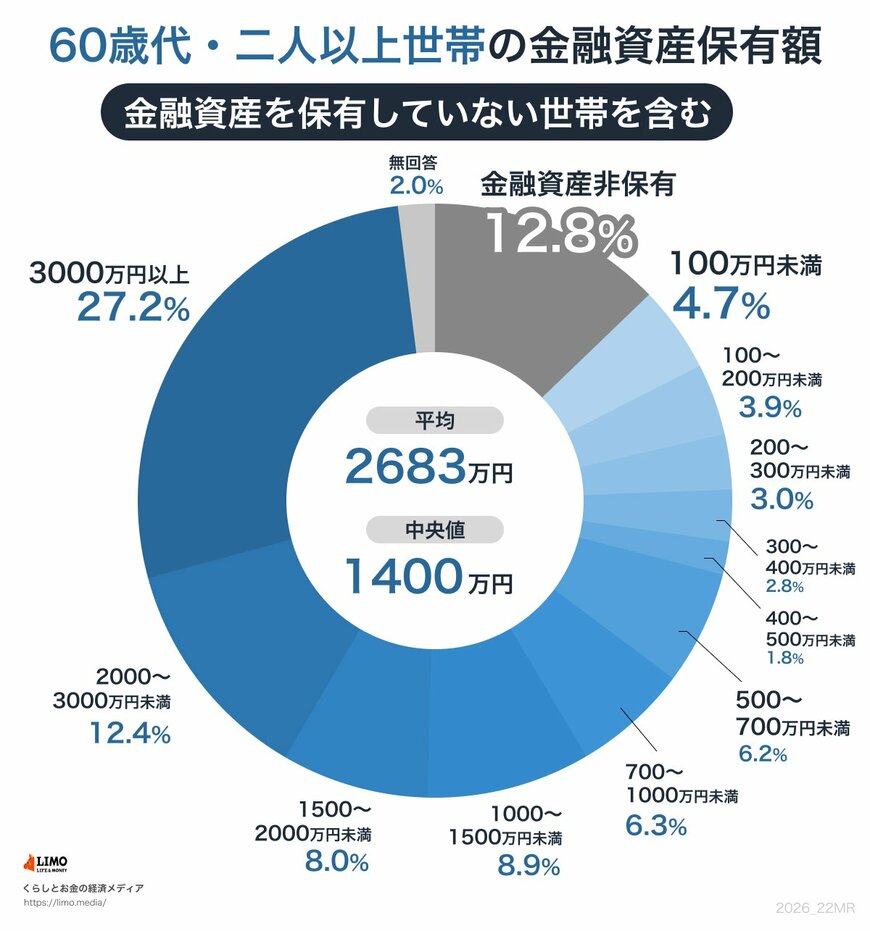

金融経済教育推進機構(J-FLEC)が2025年に公表した「家計の金融行動に関する世論調査(2025年)」によると、60歳代・二人以上世帯の金融資産保有額は次のとおりです。

※金融資産保有額とは、預貯金だけでなく株式、投資信託、生命保険などを含んだ金額です。ただし、日常的に使う普通預金の残高は含まれていません。

1.1 60歳代(二人以上世帯)の貯蓄額(平均・中央値)

平均と中央値の差は約1.9倍にひらいています。一部の世帯が平均を押し上げていることがうかがえます。

分布をみると、金融資産を持たない「貯蓄ゼロ」の世帯が12.8%、つまり約8世帯に1世帯です。一方で「2000万円以上」ある世帯は39.6%(2000〜3000万円が12.4%、3000万円以上が27.2%)と約4割にのぼります。同じ世代でも貯蓄額には個人差があり、二極化のようすがうかがえます。

著者

株式会社モニクルリサーチ メディア編集本部

くらしとお金の経済メディア『LIMO』編集長/2級ファイナンシャル・プランニング技能士(FP2級)

1984年生まれ。東京女子大学哲学科卒業後、2008年に野村證券株式会社に入社。2級ファイナンシャル・プランニング技能士(FP2級)、一種外務員資格(証券外務員一種)を保有し、支店にて国内外株式、債券、投資信託、保険商品などの販売を通じて個人顧客向け資産運用コンサルティング業務に従事し、個人のお金の悩みを解決してきた。特に投資信託や株式、債券などを用い、顧客ニーズにあわせた丁寧でわかりやすい資産運用提案が強み。

現在は株式会社モニクルリサーチが運営する『くらしとお金の経済メディア~LIMO(リーモ)~』編集長。厚生労働省や金融庁など官公庁の公開情報等をもとに公的年金(厚生年金保険と国民年金)、社会保障制度、貯蓄、教育、キャリアなどをテーマに執筆中。専門家と実務家が発信する金融経済ニュースサイト『LIMO&ファイナンス』でも副編集長として記事を執筆している。3児のひとり親で中学・高校社会科(公民)教員免許保有。趣味は音楽鑑賞と読書(2026年6月26日更新)

監修者

マネー編集部貯蓄班は株式会社モニクルリサーチが運営する『くらしとお金の経済メディア ~LIMO(リーモ)~』において、大手証券会社やメガバンク等の金融機関にて勤務経験のある編集者が中心となり、金融庁や総務省など官公庁の公開情報等をもとにお金の課題に寄り添う専門チームです。

主なメンバーは野村證券株式会社出身の宮野茉莉子、SMBC日興証券株式会社出身の安達さやか、地方自治体職員出身の太田彩子、株式会社三菱UFJ銀行と三井住友信託銀行株式会社出身の和田直子、株式会社三菱UFJ銀行出身の中本智恵、日本生命保険相互会社出身の村岸理美など。

編集者の多くは、金融機関にて個人リテール業務を経験。若年層からシニア層、富裕層に至るまで、幅広い顧客に対し、投資信託・保険を中心とした総合的なライフプランニングを実行してきた。なかには、リテール営業で社内トップの実績を持ち、行内で表彰された実力者も。人材育成や社内教育にも携わるなど、金融知識と実務経験の両面で信頼される編集者が在籍しています。

CFP®、1級ファイナンシャル・プランニング技能士(FP1級)、2級ファイナンシャル・プランニング技能士(FP2級)、一種外務員資格(証券外務員一種)などの資格保有者も多数在籍。(最新更新日:2025年6月23日)