3. 【厚生年金+基礎年金】ひと月20万円超を受け取る人はわずか18.8%!?

本章では、厚生年金(国民年金部分を含む)の受給額分布を見てみましょう。

3.1 厚生年金の受給額分布を大解剖!ボリュームゾーンはどこ?

- 1万円未満:4万3399人

- 1万円以上~2万円未満:1万4137人

- 2万円以上~3万円未満:3万5397人

- 3万円以上~4万円未満:6万8210人

- 4万円以上~5万円未満:7万6692人

- 5万円以上~6万円未満:10万8447人

- 6万円以上~7万円未満:31万5106人

- 7万円以上~8万円未満:57万8950人

- 8万円以上~9万円未満:80万2179人

- 9万円以上~10万円未満:101万1457人

- 10万円以上~11万円未満:111万2828人

- 11万円以上~12万円未満:107万1485人

- 12万円以上~13万円未満:97万9155人

- 13万円以上~14万円未満:92万3506人

- 14万円以上~15万円未満:92万9264人

- 15万円以上~16万円未満:96万5035人

- 16万円以上~17万円未満:100万1322人

- 17万円以上~18万円未満:103万1951人

- 18万円以上~19万円未満:102万6888人

- 19万円以上~20万円未満:96万2615人

- 20万円以上~21万円未満:85万3591人

- 21万円以上~22万円未満:70万4633人

- 22万円以上~23万円未満:52万3958人

- 23万円以上~24万円未満:35万4人

- 24万円以上~25万円未満:23万211人

- 25万円以上~26万円未満:15万796人

- 26万円以上~27万円未満:9万4667人

- 27万円以上~28万円未満:5万5083人

- 28万円以上~29万円未満:3万289人

- 29万円以上~30万円未満:1万5158人

- 30万円以上~:1万9283人

公的年金収入が「月額20万円以上」に達しているのは、厚生年金受給権者のうちわずか18.8%にとどまります。

8割以上の人がひと月20万円未満となっているのが実情です。年金収入は世帯単位で考える必要もありますが、公的年金だけで安定した生活を送るためには、自助努力による備えが欠かせません。

なお、この数字は、あくまで厚生年金を受給している人のなかでの割合です。国民年金のみを受給している方々も含めて全体を見渡すと、年金月額が「月額20万円以上」となる人の割合は、さらに低くなると考えられます。

4. 年金だけでは生活できない?データが語るシニア世帯の「リアルな生活費と赤字額」

「年金だけで月20万円以上もらえる人が少ない」という厳しい現実を見たところで、次に気になるのが「実際の生活にはいくらかかるのか」という支出の側面です。

総務省が公表した最新の「家計調査報告(家計収支編)-2025年(令和7年)平均結果-」から、老後のモデルケースとなる「65歳以上の夫婦のみの無職世帯」のリアルな家計収支を見てみましょう。

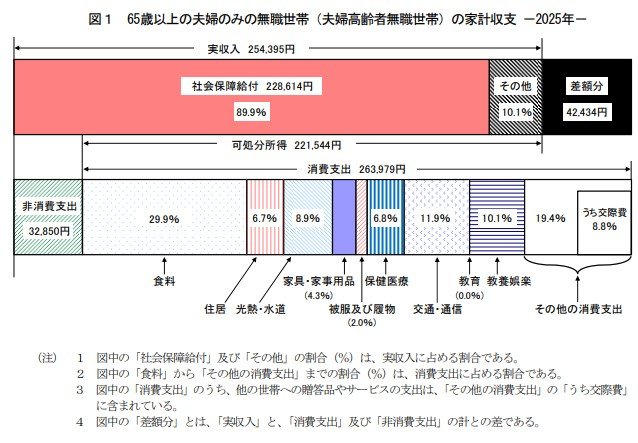

4.1 【65歳以上の無職世帯(二人以上の世帯)の家計収支】

4.2 65歳以上の夫婦のみの無職世帯の家計収支

- 毎月の実収入:25万4395円(うち年金などの社会保障給付が大部分)

- 毎月の実支出:29万6829円(消費支出+税金等の非消費支出)

上記の通り、平均的なシニア夫婦の実支出は約30万円に迫っており、収入から差し引きすると毎月「約4.2万円の赤字」が発生している計算になります。

つまり、標準的な生活を送るだけでも、毎月約4.2万円、年間にして約50万円を「貯蓄の取り崩し」で補っているのが実態です。仮にこの生活が老後30年間続いた場合、単純計算で1500万円以上の貯蓄が目減りすることになります。

さらに深刻なのが、昨今の「物価高」の影響です。

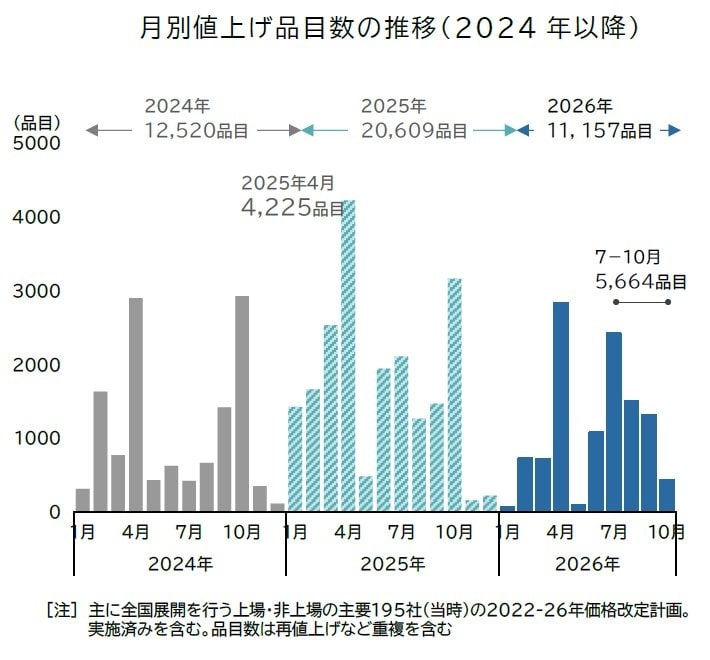

月別値上げ品目数の推移(2024年以降)5/5

株式会社帝国データバンク「今年の飲食料品値上げ、累計1万品目を突破 調査開始から5年連続 中東情勢悪化で「価格見直し」続く 前年並み2万品目到達も想定」

帝国データバンクの最新調査によると、今年の飲食料品の値上げは累計で1万品目を突破し、調査開始から「5年連続」という事態となっています。

中東情勢の悪化や円安を背景としたエネルギー価格の高止まりも重なり、食費や光熱費といった「削ることが難しい生活必須コスト」の上昇が、年金世帯を含む多くの家計を家計を直撃しています。

こうしたインフレの波を考慮すると、実際の生活実感としての赤字幅は「月4.2万円」よりもさらに大きいと感じる方が多いはずです。

かつて話題になった「老後2000万円問題」の想定をはるかに超える備えが必要な時代に突入していることが、これらのデータからもはっきりと読み取れます。

5. まとめ

今回は、公的年金制度の基本と、実際の平均受給額、そして「月額20万円以上」を受け取る人の割合について見てきました。

データが示す通り、厚生年金を受給していても月20万円の壁を超える人は2割にも満たず、国民年金のみの場合はさらに厳しい状況となります。物価上昇が続くこれからの時代、公的年金だけでゆとりある生活を送るのは非常に困難なのが現実です。

だからこそ、今のうちから「ねんきん定期便」や「ねんきんネット」で自身の将来の受給見込額を正確に把握しておくことが大切です。

不足する金額が見えてくれば、NISAやiDeCoなどを活用した計画的な資産形成など、取るべき対策も明確になります。「自分年金」を少しずつ育て、安心できる老後への第一歩を踏み出してみませんか。

参考資料

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

- 総務省「家計調査報告(家計収支編)-2025年(令和7年)平均結果-」

- 株式会社帝国データバンク「今年の飲食料品値上げ、累計1万品目を突破 調査開始から5年連続 中東情勢悪化で「価格見直し」続く 前年並み2万品目到達も想定」

マネー編集部年金班