将来に備えて、毎月コツコツと銀行預金を続けている方は多いと思います。しかし、物価が上昇を続ける現在の経済環境において、「ただ貯金をしているだけで、本当の意味で大切な資産を守り、増やすことができているのだろうか」と、ふと疑問を感じることはないでしょうか。

同じ毎月の積立額であっても、現金のまま預金口座に眠らせておく場合と、税制優遇制度である「新NISA」を活用して運用に回す場合とでは、将来手元に残る資産の総額に驚くほどの開きが生じる可能性があります。

特に積立期間が20年といった長期に及ぶ場合、その最終的な格差は数百万円、場合によっては一千万円以上に達することもあります。

そこで今回は、毎月5万円を20年間積み立てるケースを想定し、従来の「銀行預金」と「新NISAによる積立投資」で20年後にどれだけの差が生まれるのか、具体的なシミュレーションデータを用いて徹底比較します。

1. 「月5万円」を20年続けた場合の貯金額はいくら?

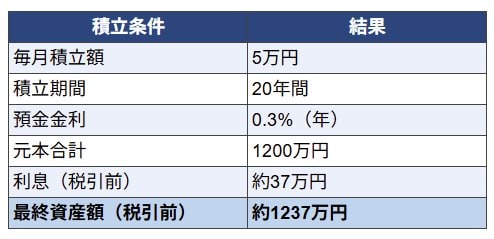

結論からお伝えすると、毎月5万円を銀行預金として積み立てた場合、20年間での元本は合計「1200万円」となります。

近年は日本銀行の利上げの影響もあり、メガバンクの普通預金金利は年0.3%前後まで上昇していますが、資産を大きく増やすには十分とはいえない水準です。

この条件で20年間預け続けた場合、得られる利息は約37万円(税引前)にとどまり、最終的な資産額はおよそ1237万円となります。

ただし、利息には約20%の税金がかかるため、実際に手元に残る金額はこれより少なくなります。

加えて注意したいのがインフレの影響です。

年2%の物価上昇が続いた場合、20年後には同じ商品を購入するのに現在の約1.5倍の金額が必要になります。

そのため、預金額自体は増えていても、お金の実質的な価値は下がる可能性があります。

このように、預金は元本が減りにくいという安心感がある一方で、利息は限定的であり、インフレの影響によって実質的な資産価値が目減りする可能性もあります。

では、同じ「月5万円」を積み立てる場合、より効率的に資産形成を目指す方法はないのでしょうか。

そこで注目されているのが、税制優遇を受けながら投資ができる「新NISA」という制度です。

2. 新たな積立投資の選択肢「新NISA」とは?

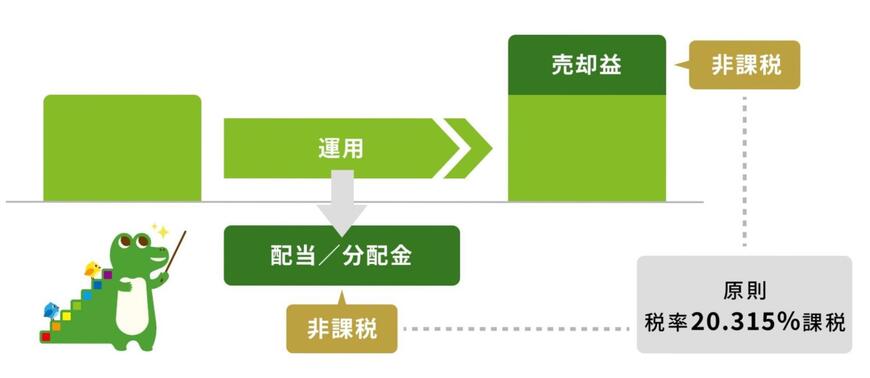

新NISA(少額投資非課税制度)とは、投資活動によって得られた運用益や分配金に対して、税金が一切課されないお得な制度です。

一般的に、株式や投資信託の運用で利益や配当金が出た場合、その利益に対して約20%(正確には20.315%)の税金が差し引かれます。しかし、NISA口座内で運用していればこれらの利益がすべて非課税となるため、効率よく手元にお金を残すことができます。

例を挙げると、毎月5万円を銀行預金に回して20年間コツコツ貯めた場合、積立元本は1200万円になります。これを年利0.3%の複利で運用したとすると、最終的な資産額は約1237万円となります。

しかし、この増えた分の約37万円の利息には約20%の税金が課されるため、実際に受け取れる純粋な利益はさらに目減りしてしまいます。

一方で、新NISA口座を活用して同様の利益を得た場合、非課税メリットによって税金が引かれることがないため、運用の成果をそのまま自らの資産として享受できるのです。

なお、この画期的な非課税制度は以前から運用されていましたが、2024年1月に抜本的な拡充が行われ、現在の「新NISA」として新しく生まれ変わりました。

2.1 開始から約2年が経過!「新NISA」とは?

新NISAへの移行に伴い、年間に投資できる上限額の引き上げや非課税期間の変更などが行われ、個人投資家にとって圧倒的に有利で使い勝手の良い制度へと進化しました。

かつての旧NISA(つみたてNISA)では年間の非課税投資枠が40万円までに制限されていましたが、新NISAではその投資枠が大幅に拡大され、よりまとまった資金を非課税枠で運用することが可能になっています。

さらに、旧制度において設けられていた非課税保有期間の制限が撤廃され、新NISAでは非課税期間が無期限化されたため、20年や30年といった超長期的なスタンスでの資産形成が非常に容易になりました。

それでは、この新NISAを活用して毎月5万円を積み立てた場合、20年後の資産には一体どれほどの差が生まれるのでしょうか。具体的な数字を見ていきましょう。

3. 【利回り別】新NISAで積立投資した場合、20年後の資産額はいくらになる?

本章では、毎月5万円を20年間積み立てた場合について、利回りごとのシミュレーションをもとに資産の変化を確認していきます。

3.1 利回り3%で運用した場合の資産額

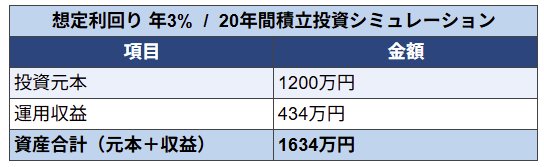

毎月5万円を積み立て、期間を20年間、想定利回りを年3%とした場合の将来の資産額は、以下のとおりです。

- 投資元本:1200万円

- 運用収益:434万円

- 資産合計(元本+収益):1634万円

3.2 利回り5%で運用した場合の資産額

毎月5万円を積み立て、期間を20年間、想定利回りを年5%とした場合の将来の資産額は、以下のとおりです。

- 投資元本:1200万円

- 運用収益:829万円

- 資産合計(元本+収益):2029万円

3.3 利回り7%で運用した場合の資産額

毎月5万円を積み立て、期間を20年間、想定利回りを年7%とした場合の将来の資産額は、以下のとおりです。

- 投資元本:1200万円

- 運用収益:1338万円

- 資産合計(元本+収益):2538万円

年利3%を想定したシミュレーションでは、20年間の積立による運用益はおよそ434万円となり、預金のみの場合と比べると、資産を増やす効果が期待できるといえるでしょう。

さらに、年利5〜7%で運用できた場合には、約829万円〜1338万円の運用益が見込まれ、最終的な資産額は元本を大きく上回ることになります。

4. 資産差はいくら?「貯金 vs 投資」の決定的な違い

ここまで見てきたとおり、毎月5万円を20年間積み立てた場合、銀行預金では最終的な資産額は約1237万円にとどまります。

一方で、新NISAを活用した積立投資では、利回りによって大きな差が生まれます。

たとえば、年利3%で運用した場合は約1634万円となり、預金と比べて397万円の差が生じます。

さらに、年利5%では約2029万円、年利7%では約2538万円となり、預金との差はそれぞれ+792万円、+1301万円に広がります。

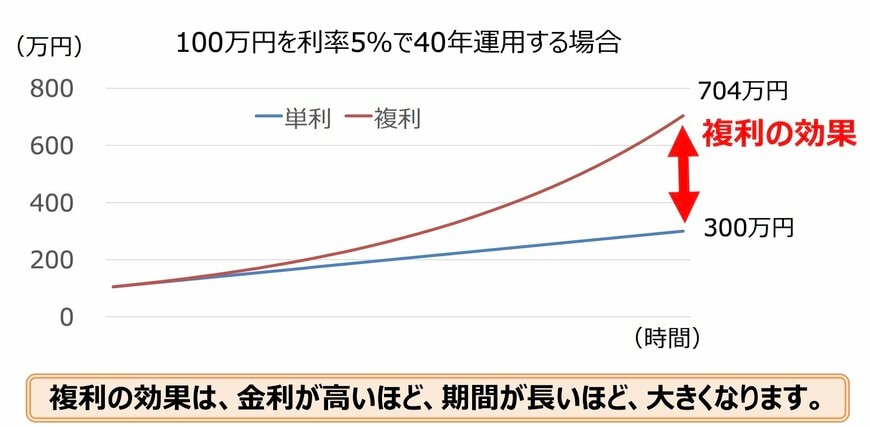

この差を生み出している要因が「複利」です。

複利とは、運用によって得た利益が元本に組み込まれ、その利益にもさらに利益がついていく仕組みを指します。

積立投資の初期段階では、貯金との違いはそれほど大きくありません。

しかし、運用期間が長くなるにつれて利益が積み重なり、後半になるほど資産の増え方が加速していきます。

このように、資産形成では「いつ始めるか」と「どれだけ長く続けるか」が重要なポイントとなります。

なかでも「運用期間の長さ」は、投資において結果に大きく影響する重要な要素です。

将来の運用成果を正確に予測することはできませんが、長期的に見れば年3%を超えるリターンが期待できる可能性もあります。

新NISAを活用する場合は、無理のない範囲で積み立てを続けることを意識し、継続的に運用していくことが重要です。

5. まとめ:新NISAを活用して効率的な資産形成を

毎月5万円を20年間という長期にわたって積み立てる場合、銀行預金と新NISAを活用した投資とでは、将来の資産額に最大で一千万円以上の決定的な差が生まれることがシミュレーションを通じて明らかになりました。

銀行預金は元本割れのリスクが極めて低いという安心感があるものの、超低金利下では資産を大きく増やすことは難しく、物価上昇による現金の価値目減りという隠れたリスクにさらされています。一方で、新NISAによる積立投資には元本保証はありませんが、長期運用による「複利効果」と「非課税メリット」を最大限に活かすことで、インフレに負けない効率的な資産形成を目指すことが可能です。

大切なのは、自身のライフプランに合わせ、無理のない金額からでも早めにスタートし、長く継続することです。将来豊かな生活を送るための有力な選択肢の一つとして、新NISAを取り入れた資産形成を検討してみてはいかがでしょうか。