2. 【NTT(9432)】株価停滞の背景に成長の鈍化 「ドコモ」伸び悩み

配当金や株主優待の利回りは高水準ながら、冒頭のとおりNTTの株価は思わしくありません。背景には成長期待のはく落があるとみられます。ここで、NTTの業績を確認しておきましょう。

2.1 「ドコモ」2期連続で営業減益 シェア低下と販促費が重荷

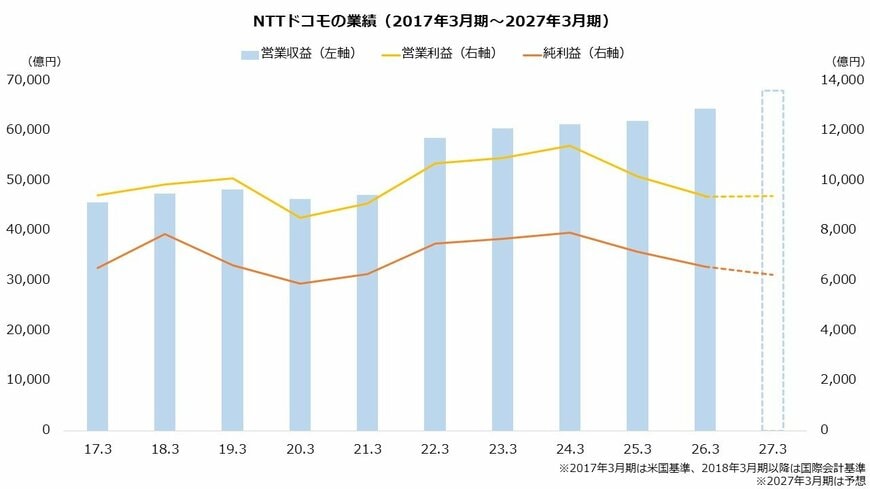

・2025年3月期から利益水準が低下

・ドコモはシェア低下が続く

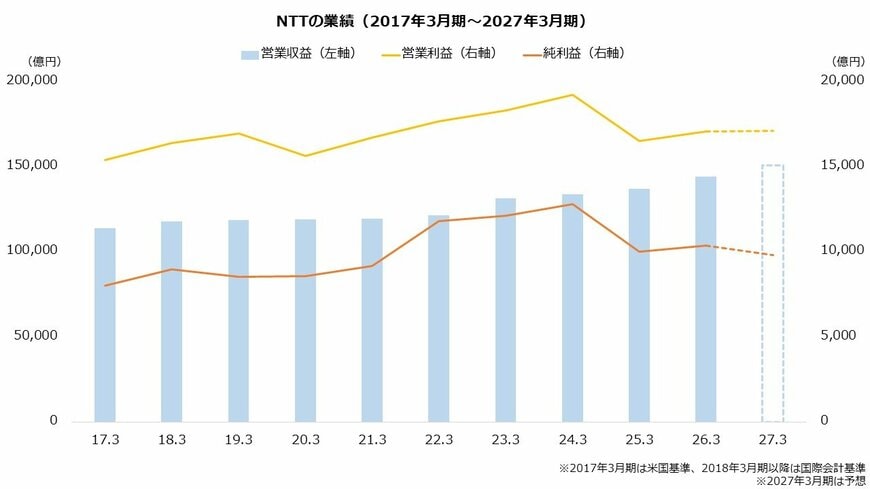

NTTの2026年3月期は、売上高に相当する営業収益が前期比5.1%増、営業利益が同3.4%増と増収増益でした。しかしながら、営業利益は1兆7062億円と、2年前の1兆9229億円からは約1割低く、営業利益率も2.5ポイント悪化しています。

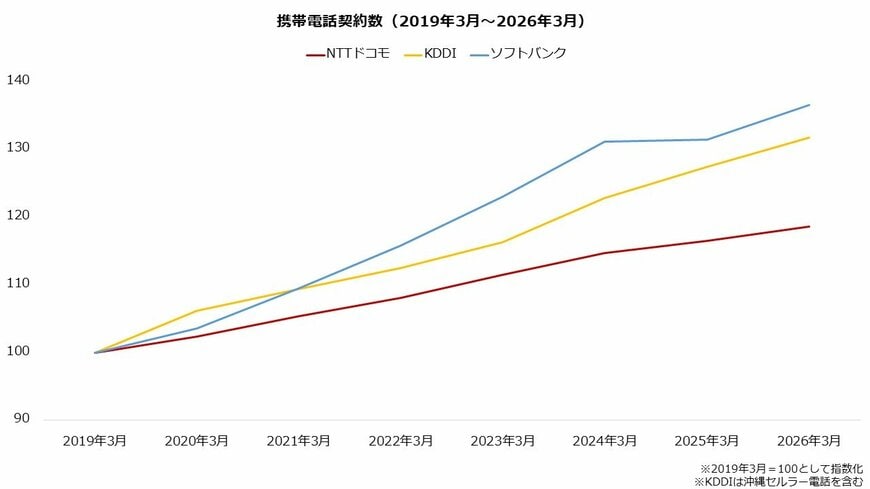

停滞の主因は、中核企業であるNTTドコモの苦戦です。契約数の伸びが鈍く、競合にシェアを奪われている状況がうかがえます。2026年3月期は、モバイル通信で減収および販促費の増加が発生し、営業減益となりました。営業減益は2期連続で、NTT全体が停滞する原因となっています。

2.2 利益4兆円は30年度へ先送り 通信以外で再成長へ

・EBITDA(※)4兆円目標は3年後ろ倒し

・IT・AI・データセンター・金融を強化、脱通信へ

※EBITDA(税引前、利払前、償却前利益)

2026年3月期の本決算では、中長期目標の見直しも公表されました。利益目標として定めたEBITDA4兆円の達成時期は、従来の2028年3月期から2031年3月期へ後ろ倒しとなりました。足元で通信といった既存事業が落ち込んでいることが理由です。

NTTは、通信以外の事業へ注力し利益の回復を目指します。国内は法人向けにシステム開発といったITビジネスを拡大するほか、海外はAIやデータセンターを軸に展開を強めます。また金融子会社(NTTドコモ・フィナンシャルグループ)を設立し、金融事業の成長を加速させる方針です。