帝国データバンクの「食品主要195社」価格改定動向調査(2026年6月)によると、2026年は1〜10月までの分で食品の値上げが9361品目にのぼり、6月中に年間1万品目を超える見通しです。

6月の値上げは加工食品が3029品目、調味料が2537品目など。中東情勢の影響もあり、今夏以降は再び値上げのラッシュが広がる可能性も考えられるとのことです。

物価の動きが家計に響きやすい場面が続くなかで、収入の中心が公的年金になる60・70歳代の貯蓄や暮らしはどうなっているのでしょうか。

本記事では、二人以上世帯の60・70歳代における貯蓄額の平均・中央値を確認したうえで、公的年金が高齢者世帯の暮らしをどう支えているか、生活意識はどうかまでみていきます。

1. 【60~70歳代夫婦世帯の貯蓄額】平均&中央値はいくら?

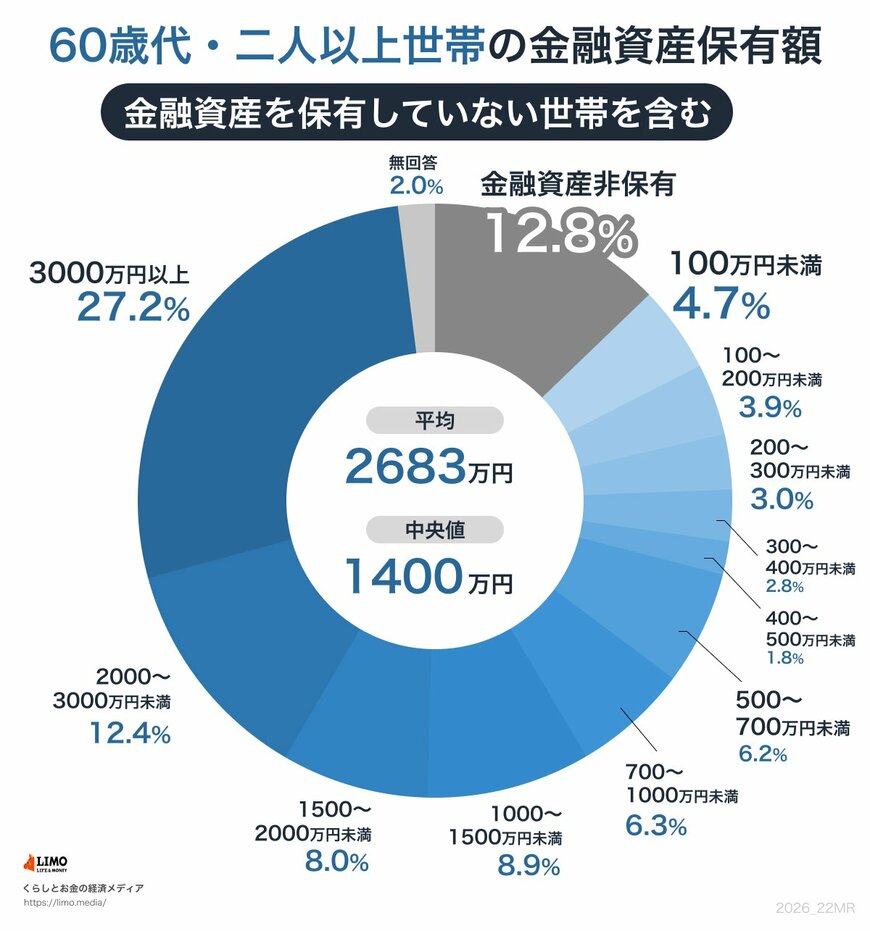

金融経済教育推進機構(J-FLEC)「家計の金融行動に関する世論調査(2025年)〔二人以上世帯〕」によると、60・70歳代の金融資産保有額(金融資産を保有していない世帯を含む)は次のとおりです。

※金融資産保有額とは、預貯金だけでなく株式、投資信託、生命保険などを含んだ金額です。ただし、日常的に使う普通預金の残高は含まれていません。

1.1 60・70歳代の貯蓄額(平均・中央値)

- 60歳代:平均2683万円/中央値1400万円

- 70歳代:平均2416万円/中央値1178万円

平均は中央値のおよそ2倍となっています。これは、貯蓄が多い一部の世帯が平均を押し上げているためです。同じ年代でも家計の状況は大きく異なるという点を、まずおさえておきたいところです。

分布をもう少しみていきましょう。金融資産を保有していない世帯(実質的な「貯蓄ゼロ」)は、60歳代で12.8%、70歳代で10.9%となっています。8〜9世帯に1世帯ほどは、貯蓄が乏しい状態で老後を迎えるかたちとなっています。

一方、貯蓄「2000万円以上」の世帯(「2000〜3000万円未満」と「3000万円以上」の合計)は60歳代で39.6%、70歳代で37.5%と、4割近くを占めます。同じ年代でも「二極化した姿が浮かびます。