2026年6月15日(月曜日)は、今年度のプラス改定(国民年金1.9%、厚生年金2.0%の増額)が反映された新しい年金額が口座に振り込まれる最初の支給日でした。

朝一番でATMへ足を運んだり、ネットバンキングの画面で引き上げられた入金額を確認して、長引く物価高のなかで少しホッとされた方も多いのではないでしょうか。

セカンドライフを1人で暮らしていくうえで、一つの目安として「月額15万円(2カ月分の振込額で30万円)」という数字があります。

しかし、日本の年金制度において、この水準の金額を実際に受け取れているシニア世代はいったい全体の何パーセント存在するのか、そのリアルな実態をご存知でしょうか。

「周りの人はもっともらっているのでは…」と隣の芝生が青く見えてしまうものですが、国の年金は現役時代の働き方や加入期間によって支給額に大きな個人差が生まれる構造になっています。

さらに定年後も働くシニアにとっては、収入に応じて年金がカットされる仕組みも無視できません。

本記事では、いまさら聞けない公的年金の仕組みをおさらいし、最新の統計データから「月15万円の壁」を突破している受給者のリアルな割合をひも解きます。

あわせて、今年4月に大幅緩和されたばかりの「働きながら年金を満額受け取るための最新ルール」についても詳しく確認していきましょう。

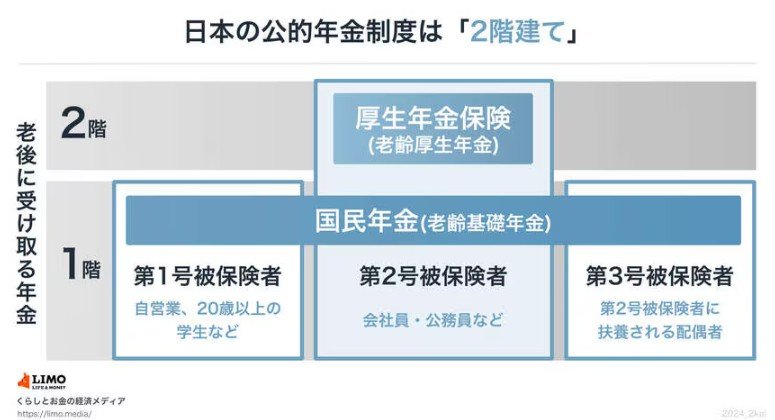

1. 日本の年金は2階建て構造|基礎年金と厚生年金の仕組み

日本の公的年金制度は、「すべての人が加入する国民年金」と「会社員や公務員などが加入する厚生年金」の2階建て構造になっています。

1.1 【第1階部分:国民年金(基礎年金)】

- 対象:20歳以上60歳未満の全国民

- 保険料:2026年度は月額1万7920円(一律)

- 受給額:40年間保険料を納めると、満額で月額7万608円(2026年度基準)

1.2 【第2階部分:厚生年金】

- 対象:会社員、公務員など

- 保険料・年金額:現役時代の収入や加入期間によって決まる(個人差あり)

- 将来受給する年金:国民年金に加え、厚生年金も上乗せして受け取る