2026年度の年金額は、4年連続での増額改定となりました。

6月は年金の支給月でもあり、ご自身の口座に振り込まれる金額に関心が高まる時期かもしれません。

しかし、実際に受け取れる年金額は、これまでの働き方や収入、そして加入していた年金制度によって一人ひとり異なります。

また、2025年に成立した年金制度改正法により、パートやアルバイトとして働く方に関係の深い「年収106万円の壁」の見直しも進められています。

これにより、今後は短時間労働者の方々の厚生年金加入がさらに広がる可能性があります。

この記事では、日本の公的年金制度の基本的な仕組みから、2026年度の具体的な年金額、厚生年金の受給実態、そして制度改正の重要なポイントまで、最新の情報をもとにわかりやすく解説します。

1. 日本の公的年金は「国民年金」と「厚生年金」の2階建て

日本の公的年金制度は、土台となる「国民年金(基礎年金)」と、その上に乗る「厚生年金」の2つの制度で構成されており、「2階建て」と呼ばれています。

ここでは、それぞれの制度がどのような仕組みになっているのかを見ていきましょう。

1階部分にあたる「国民年金(基礎年金)」の仕組み

- 加入対象:原則として日本国内に住む20歳以上60歳未満のすべての人が加入対象です。

- 保険料:保険料は所得にかかわらず定額で、年度ごとに見直されます(※1)。

- 受給額:保険料を40年間(480カ月)すべて納付すると、65歳から満額の老齢基礎年金を受け取れます(※2)。未納期間がある場合は、その期間に応じて年金額が減額されます。

※1 2026年度の国民年金保険料は月額1万7920円です。

※2 2026年度の国民年金(老齢基礎年金)の満額は月額7万608円です。

2階部分にあたる「厚生年金」の仕組み

- 加入対象:会社員や公務員のほか、パートタイマーなど特定適用事業所(※3)で働き、一定の要件を満たす方が国民年金に上乗せして加入します。

- 保険料:保険料は収入(給与や賞与)に応じて決まり、上限が設けられています(※4)。

- 受給額:将来受け取る年金額は、加入期間や納めた保険料の額によって個人差が生じます。

このように、厚生年金は会社員や公務員などが国民年金に加えて加入する制度です。

加入対象者や保険料の決まり方、将来の受給額の計算方法などが国民年金とは異なるため、老後の年金額は個人の加入期間や収入によって大きく変わってきます。

公的年金の額は、物価や現役世代の賃金の変動を反映して、毎年度改定される仕組みになっています。

※3 特定適用事業所とは、1年のうち6カ月以上、厚生年金保険の被保険者(短時間労働者を除く、共済組合員を含む)の総数が51人以上となる見込みの企業などを指します。

※4 厚生年金の保険料は、標準報酬月額(上限65万円)と標準賞与額(上限150万円)に保険料率を掛けて計算されます。

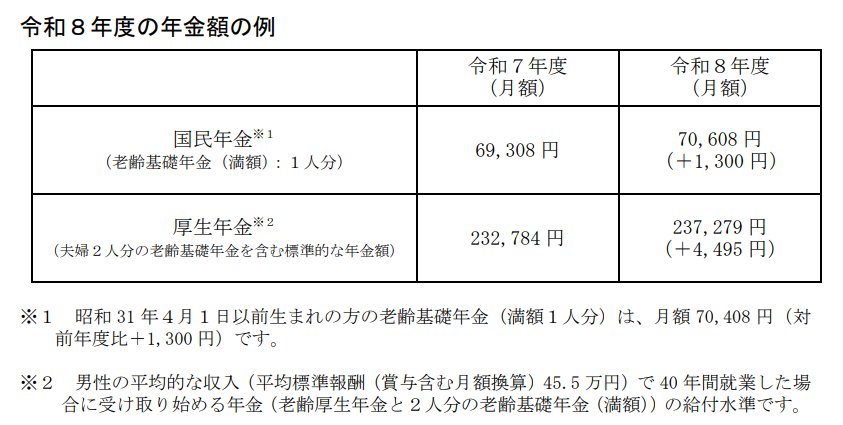

2. 2026年度の年金額は4年連続で増額|国民年金は+1.9%、厚生年金は+2.0%に

公的年金の受給額は、賃金や物価の変動を考慮して毎年見直されています。

2026年度においては、国民年金(基礎年金)が前年度比で+1.9%、厚生年金(報酬比例部分)が+2.0%となり、4年続けての増額改定が実施されました。

- 国民年金(老齢基礎年金・満額):月額7万608円(1人分 ※1)

- 厚生年金:月額23万7279円(夫婦2人分 ※2)

※1 昭和31年4月1日以前に生まれた方の老齢基礎年金(満額1人分)は、月額7万408円(前年度比+1300円)となります。

※2 平均的な収入(賞与を含む月額換算で45万5000円)の男性が40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))のモデルケースです。

国民年金のみに加入していた場合、満額(※3)を受給しても月額は約7万円となります。

また、繰下げ受給(※4)を利用して受給開始を上限の75歳まで遅らせたとしても、月額は13万円に達しません。

※3 国民年金(老齢基礎年金)の満額とは、国民年金保険料を480カ月納付した方が65歳から受け取れる年金額を指します。

※4 繰下げ受給とは、老齢年金の受給開始を66歳から75歳までの間で遅らせる制度です。「繰下げ月数×0.7%」の率で年金額が増額され、75歳で受給を開始すると増額率は最大84%になります。

3. 厚生年金と基礎年金をあわせて「月15万円(年180万円)以上」受け取る人は何%?

厚生労働省年金局が公表した「令和6年度 厚生年金保険・国民年金事業の概況」によれば、厚生年金受給者全体の平均年金月額は15万289円です。

この金額には、1階部分である国民年金(老齢基礎年金)も含まれている点に注意が必要です。

3.1 厚生年金の受給額別の受給権者数の内訳

受給額ごとの人数分布は以下のようになっています。

- 1万円未満:4万3399人

- 1万円以上~2万円未満:1万4137人

- 2万円以上~3万円未満:3万5397人

- 3万円以上~4万円未満:6万8210人

- 4万円以上~5万円未満:7万6692人

- 5万円以上~6万円未満:10万8447人

- 6万円以上~7万円未満:31万5106人

- 7万円以上~8万円未満:57万8950人

- 8万円以上~9万円未満:80万2179人

- 9万円以上~10万円未満:101万1457人

- 10万円以上~11万円未満:111万2828人

- 11万円以上~12万円未満:107万1485人

- 12万円以上~13万円未満:97万9155人

- 13万円以上~14万円未満:92万3506人

- 14万円以上~15万円未満:92万9264人

- 15万円以上~16万円未満:96万5035人

- 16万円以上~17万円未満:100万1322人

- 17万円以上~18万円未満:103万1951人

- 18万円以上~19万円未満:102万6888人

- 19万円以上~20万円未満:96万2615人

- 20万円以上~21万円未満:85万3591人

- 21万円以上~22万円未満:70万4633人

- 22万円以上~23万円未満:52万3958人

- 23万円以上~24万円未満:35万4人

- 24万円以上~25万円未満:23万211人

- 25万円以上~26万円未満:15万796人

- 26万円以上~27万円未満:9万4667人

- 27万円以上~28万円未満:5万5083人

- 28万円以上~29万円未満:3万289人

- 29万円以上~30万円未満:1万5158人

- 30万円以上~:1万9283人

厚生年金を月額15万円(年180万円)以上受け取っている人の割合は49.8%となっており、全体の半数にわずかに届かない状況です。

厚生年金を受給していない人まで含めて計算すると、この割合はさらに下がることになります。

4. 将来の年金額を確認する方法とは?「ねんきんネット」の活用が便利

厚生年金の受給額が月15万円以上の人が全体の半数に満たないというデータを見ると、「自分は将来いくらもらえるのか」と不安に思う方もいるかもしれません。

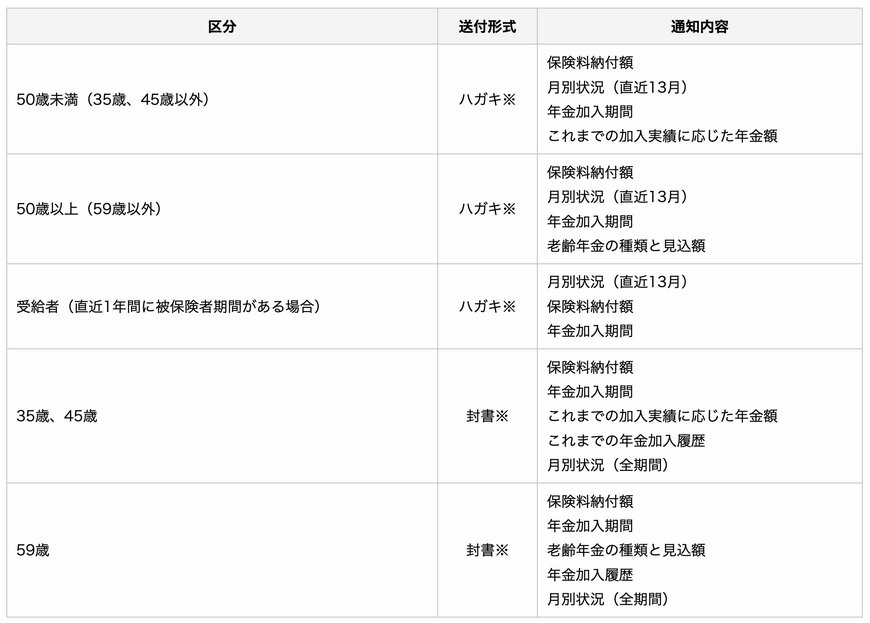

将来受け取れる年金の目安を知るために、まずは毎年誕生月に送られてくる「ねんきん定期便」を確認してみましょう。

これには、今までの保険料納付状況や加入実績のほか、一定の条件にもとづいた年金見込み額が記載されています。

特に50歳以上の方に届く「ねんきん定期便」には、老齢年金の種類ごとの受給見込み額が明記されています。

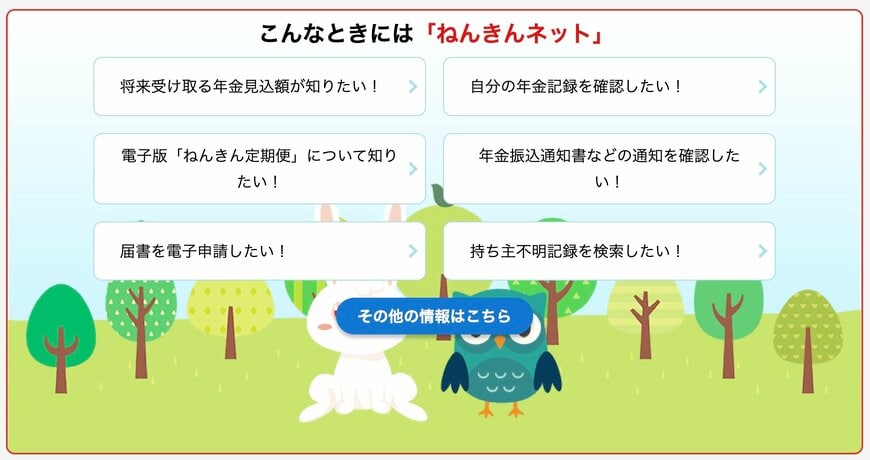

さらに詳細な情報を知りたい場合は、日本年金機構が提供している「ねんきんネット」を活用するのが便利です。

スマートフォンやパソコンからアクセスして、ご自身の年金記録を確認したり、将来の受給額をシミュレーションしたりできます。

このサービスの特徴は、今後の年収の変化や勤務期間の延長、厚生年金加入期間の増加など、さまざまな条件を設定して試算できる点にあります。

今後は「年収106万円の壁」が見直されることで、これまで厚生年金の加入対象ではなかった短時間労働者の方も、加入対象となる可能性があります。

働き方が将来の年金額に直接影響する時代だからこそ、ご自身の受給見込み額を早めに把握しておくことが大切です。

次の章では、今後の働き方にも関わる「106万円の壁」の見直しについて、詳しく解説していきます。

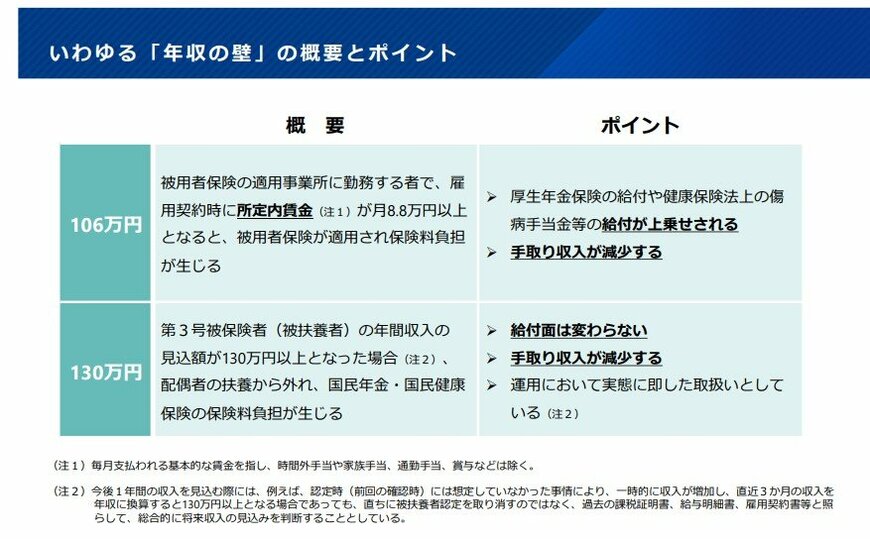

5. 【2025年成立】年金制度改正法で「年収106万円の壁」はどう変わる?

2025年6月13日に成立した「年金制度改正法」には、パートやアルバイトとして働く方々に関係する、いわゆる「年収106万円の壁」の見直しが盛り込まれています。

5.1 「年収106万円の壁」の基本的な考え方

「106万円の壁」とは、短時間で働く方が年収106万円を超えた場合に、社会保険(健康保険・厚生年金)の扶養から外れて、自ら保険料を支払う必要が生じる目安となる基準のことです。

社会保険料を負担すると手取り額が減少するため、年収がこの基準を超えないように勤務時間を調整する「働き控え」の要因の一つと指摘されてきました。

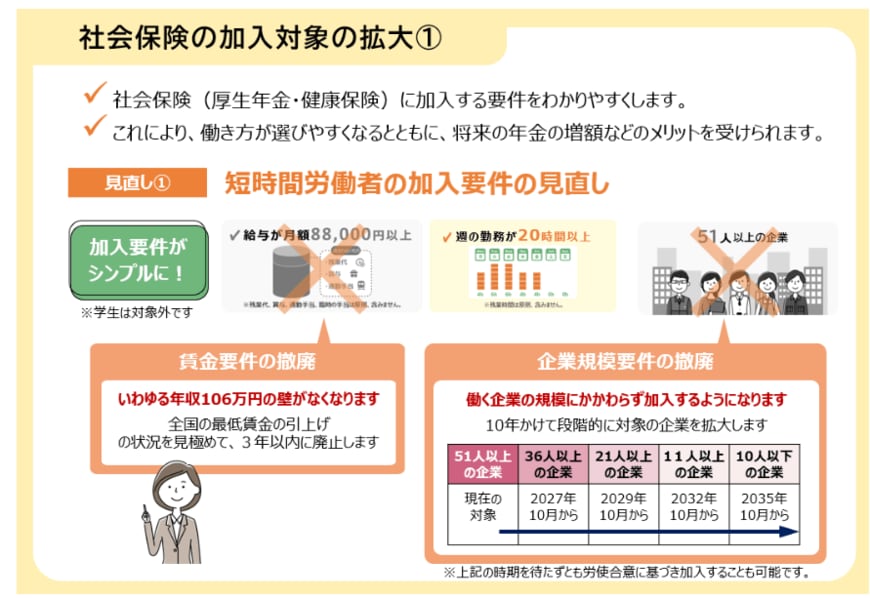

社会保険の加入対象となる企業の規模は段階的に拡大しており、2024年10月からは「従業員51人以上」の企業が対象です。

今回の制度改正によって、「賃金要件を3年以内に撤廃すること」と「企業規模要件を10年かけて段階的に撤廃すること」が決定しました。

5.2 社会保険の加入対象が拡大へ|短時間労働者の加入要件の見直し内容

2025年7月時点において、パートタイマーなどの短時間労働者が社会保険に加入するには、以下の5つの条件をすべて満たす必要があります。

- 週の所定労働時間が20時間以上

- 2カ月を超える雇用の見込みがある

- 学生ではない

- 所定内賃金が月額8万8000円以上(賃金要件)

- 従業員数51人以上の企業で働いている(企業規模要件)

今回の見直しにより、この中の「賃金要件」と「企業規模要件」が撤廃されることになります。

いわゆる「106万円の壁」については、全国の最低賃金の動向を考慮しつつ、3年以内の廃止が目指されています。

さらに、社会保険が適用される企業の範囲も、今後10年をかけて段階的に拡大される予定です。

6. 年金制度の理解と制度改正の把握で、自身の老後設計を

この記事では、2026年度の最新の年金額や、「年収106万円の壁」の撤廃に向けた法改正について解説しました。

2026年度は年金額が増額されましたが、国民年金だけでは満額でも月額約7万円です。

厚生年金の受給者であっても、月15万円以上を受け取っているのは全体の49.8%にとどまるため、老後資金に不安を感じる方も少なくないでしょう。

制度の改正は将来の受給額に影響をあたえる可能性があるため、公的年金の仕組みを正しく理解し、ご自身の働き方やライフプランを早めに考えておくことが重要です。

※当記事は再編集記事です。

参考資料

- 総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「令和7年4月分からの年金額等について」

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

- 厚生労働省「年金制度改正法が成立しました」

- 政府広報オンライン「パート・アルバイトの皆さんへ 社会保険の加入対象により手厚い保障が受けられます。」

- 厚生労働省「年収の壁・支援強化パッケージ」に関するQ&A(キャリアアップ助成金関係)

- 日本年金機構「大切なお知らせ、「ねんきん定期便」をお届けしています」

- 日本年金機構「ねんきんネット」

- LIMO「いよいよ6月15日は年金振込日|厚生年金+基礎年金「ひとりで月額15万円(年額180万円)」の壁を超える人は何割?」