梅雨入りが近づき、季節の変わり目を感じる6月となりました。

長引く物価高の影響で、日々の生活費に頭を悩ませる方も少なくないでしょう。

特に老後の生活設計について、「年金だけで暮らしていけるのか」「年金をもらいながら生活保護は受けられるのだろうか」といった疑問を持つ方もいるかもしれません。

一人で老後を迎える方の中には、誰にも相談できずに不安を抱えているケースも見受けられます。

厚生労働省が公表した調査データ(2024年2月)を詳しく見ていくと、単身の高齢者世帯が直面する厳しい生活状況や、誰にでも起こりうるリスクが明らかになります。

将来への漠然とした不安を解消するためには、まず「ご自身の現状」と「利用できる公的制度」を正確に把握することが大切です。

この記事では、年金と生活保護の関係性や、老後に向けた具体的な準備について、順を追って解説していきます。

1. 年金と生活保護は同時に受け取れる?知っておきたい制度の仕組み

まず、「年金を受け取っていると生活保護は利用できない」という誤解がよくあります。

しかし、生活保護制度には「補足性の原理」という基本的な考え方があります。

これは、お住まいの地域で定められた最低生活費に収入が満たない場合、その不足分を生活保護費として受け取れるという仕組みです。

例えば、最低生活費が月額13万円の地域で、ご自身の年金収入が月額6万円だったとします。

この場合、差額である「7万円」が生活保護費として支給されます。

2026年度の国民年金(基礎年金)は、満額でも月額7万608円です。

最低生活費は地域によって異なりますが、基礎年金のみで生活している場合、収入が生活保護の基準を下回る可能性は十分に考えられます。

(ただし、生活保護の受給には収入要件だけでなく、預貯金や不動産といった資産がないこと、親族からの援助が受けられないことなど、他の条件も満たす必要があります。)

年金と生活保護を両方受け取ったとしても、支給される合計額は最低生活費の範囲内です。

したがって、決して裕福な暮らしができるわけではないという点を理解しておく必要があります。

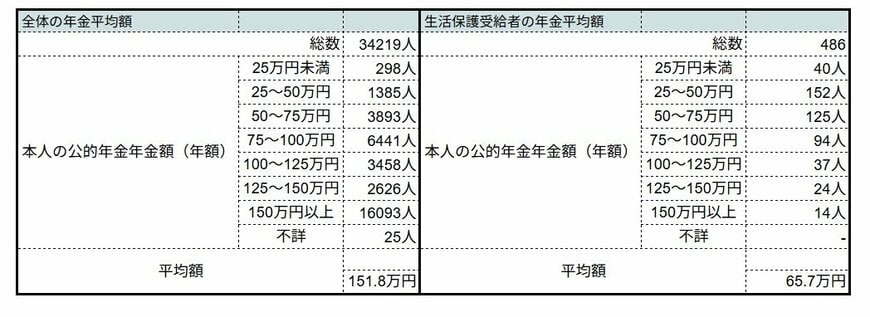

2. 生活保護を受ける人の年金は平均月5万円台という実態

それでは、実際に生活保護を受けている高齢者は、どのくらいの年金を受け取っているのでしょうか。

厚生労働省が公表した「年金制度基礎調査(老齢年金受給者実態調査)令和4年」のデータで確認してみましょう。

- 全体の年金平均額:年額151万8000円

- 生活保護受給者の年金平均額:年額65万7000円

年額65万7000円を月額に換算すると、約5万4000円となります。

このことから、生活保護を受けている方々の多くは、国民年金の満額にも届かない低い年金額であることが分かります。

データからは、社会のセーフティネットに頼らざるを得ない厳しい現実がうかがえます。

3. 年金と生活保護を併用する人の約7割が単身世帯という事実

さらにデータを詳しく見て、年金を受け取りながら生活保護を利用している方々の「家族構成」を確認してみましょう。

厚生労働省「年金制度基礎調査(老齢年金受給者実態調査)令和4年」によると、生活保護を受ける年金受給者(約48万5000人)のうち、配偶者の有無は以下の通りです。

- 配偶者がいる世帯:10万2000人

- 配偶者がいない世帯:36万2000人

このうち、配偶者がいない「単身世帯」は31万6000人となっています。

つまり、生活保護を受けている年金受給者のうち、7割以上が「配偶者のいない単身世帯」であることが分かります。

夫婦世帯であれば、2人分の基礎年金を受け取ることができ、生活費も分担できます。

しかし、単身世帯の場合はそうはいかず、一人の収入で全ての生活費を賄わなければなりません。

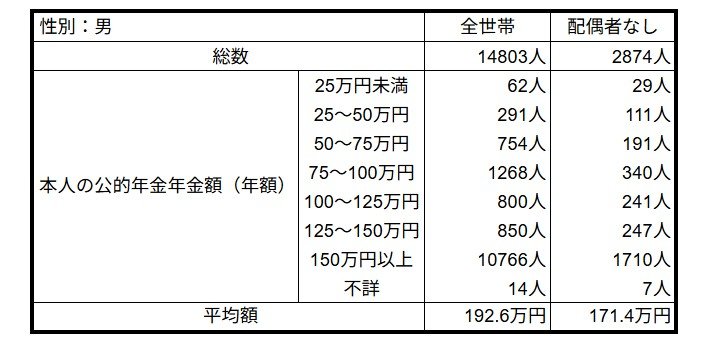

4. 公的年金制度に残る「男女間の受給額格差」とは

もう一つ、見過ごすことのできない問題が「公的年金の男女格差」です。

厚生労働省「年金制度基礎調査(老齢年金受給者実態調査)令和4年」によると、生活保護受給者に限らず、全体の平均年金額を見ると、男性は年額192万6000円です。

配偶者がいない世帯では171万4000円となっています。

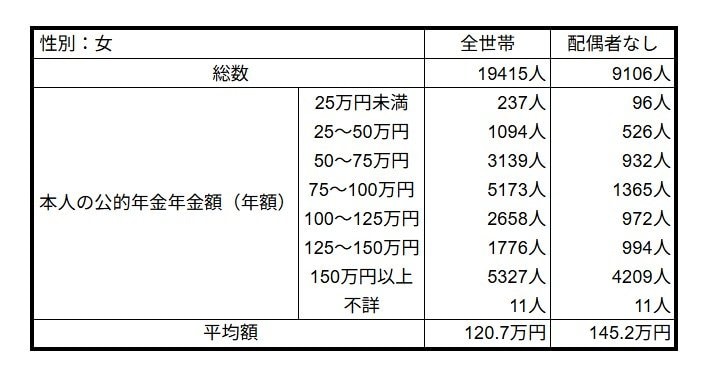

これに対して女性は年額120万7000円と、大きな差が見られます。

配偶者がいない世帯では145万2000円でした。

生活保護を受けている方に絞って見ても、女性の平均年金額は年額58万3000円(月額約4万8000円)と低い水準にとどまっています。

この背景には、年金額の決定方法が関係していると考えられます。

国民年金は「保険料の納付月数」によって、厚生年金は「現役時代の報酬額や加入期間」によって決まる仕組みです。

かつての日本では、「女性は結婚後に家庭に入る」という考え方や、パートタイム労働が中心といった雇用・社会構造が一般的でした。

こうした状況が、結果として男女間の年金額の差につながったとみられます。

近年では共働き世帯が増加しており、年金の男女差は少しずつ縮小していくと予想されます。

とはいえ、個々人の働き方による差は今後も存在し続けるでしょう。

老後に受け取る年金額は現在の働き方に直結するため、将来を見据えて自身のキャリアを考えることが重要です。

5. 厳しい老後を乗り越えるための5つの具体的なステップ

他の人の年金額や生活保護の利用について、感情的に批判することは簡単かもしれません。

しかし、データが示すように、年金額の個人差はこれまでの加入履歴や過去の雇用環境、社会構造などが大きく影響しています。

他者を批判しても、ご自身の老後資金が増えるわけではありません。

私たちが今取り組むべきことは、自身の状況を正確に把握し、具体的な老後設計を立てることです。

特に50歳代後半から60歳代の方は、以下のステップを参考にしてみてはいかがでしょうか。

- 「ねんきん定期便」や「ねんきんネット」で受給額を確認する:まずはご自身の現実を直視することが第一歩です。65歳から受け取れる年金額を正確に把握しましょう。

- 退職金や預貯金など手持ちの資産を洗い出す:勤務先の退職金制度や、現在の預貯金額を計算します。加入したままになっている貯蓄性のある保険などを見直してみるのも良いでしょう。

- 老後にかかる生活費を試算する:住宅ローンの完済時期、家賃、食費など、老後に必要となる最低限の生活費をシミュレーションしてみます。

- 不足額を計算する:「毎月の生活費 - 年金収入 = 毎月の不足額」を算出し、老後全体でどれくらいの資金が必要になるかを計算します。

もし不足額が見つかった場合は、その差額をどのように準備していくか、冷静に計画を立てることが大切です。

現在は「貯蓄から投資へ」という流れがありますが、60歳代からリスクの高い投資に全資産を投じるのは避けるべきです。

対策としては、「長く働くこと」や年金の「繰下げ受給」といった選択肢も検討してみましょう。

まずは、少しでも長く働き、厚生年金の加入期間を延ばすことが重要です。

長く働くことができれば、年金の受給開始を遅らせる「繰下げ受給」も選択肢に入ります。

繰下げ受給を利用すると、1カ月遅らせるごとに年金額が0.7%増額され、70歳まで繰下げると最大で42%増えた年金を生涯受け取ることができます。

ただし、年金額が増えると税金や社会保険料の負担も増える可能性があるため、総合的な視点で判断することが大切です。

もちろん、生活に影響のない余剰資金の範囲で、iDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)を活用するのも有効な方法の一つです。

6. まとめ:まずは公的制度を正しく知ることから

生活保護や公的年金など、私たちの生活を支える制度について正しく理解することは非常に重要です。

データを見ると、生活保護を受けている方の年金額は決して多くはなく、また公的年金には男女間で差があるという実態も明らかになりました。

必要以上に不安を抱えるのではなく、客観的な事実を知ることで、取りうる対策の選択肢は広がります。

将来の安心を手に入れるため、まずは現状と制度を知ることから始めてみてはいかがでしょうか。

※当記事は再編集記事です。