6月26日に総務省が公表した「2020年基準 消費者物価指数 東京都区部 2026年(令和8年)6月分(中旬速報値)」によると、総合指数は前年同月比で1.7%上昇しました。

日々の生活費の負担を感じる中、老後の生活を支える大切な収入源である公的年金について、「自分はいくらもらえるのか」「他の人はどのくらいなのか」と気になる方も多いのではないでしょうか。

筆者は現在、ファイナンシャルアドバイザーとして多くの方のご相談に乗っていますが、お金の不安を和らげるには、まずご自身の状況を正しく知ることが大切だとお伝えしています。

この記事では、日本の公的年金の基本的な仕組みから、2026年度の具体的な年金額、そして厚生年金と国民年金の平均受給額や男女差まで、最新のデータを基にファイナンシャルアドバイザーならではの視点で分かりやすく解説します。

ご自身の年金生活をイメージする上で、ぜひ参考にしてみてください。

1. 日本の公的年金の仕組みとは?基本をわかりやすく解説

まずは年金のしくみについて解説します。

公的年金は、基礎部分となる「国民年金」と上乗せ部分にあたる「厚生年金」から成り立つ、いわゆる2階建て構造です。下の図をイメージするとわかりやすいでしょう。

下にある国民年金には、原則として「国内在住の20歳以上60歳未満の全ての人」が加入します。ちなみに、国民年金保険料(※1)は全員一律です。

上乗せとなる厚生年金には、企業や官公庁などで働く人たちが加入しますす。毎月の給与や賞与に応じた年金保険料(※2)を納めるため、個人差があるのが特徴です。

では、将来もらえる「年金額」はどのように決まるのでしょうか。

まず国民年金の場合、国民年金保険料を全期間(480月)納めれば、65歳以降で満額(※3)の老齢基礎年金を受け取ることができます。逆に未納期間等があった場合は、その月数に応じて満額から差し引かれるしくみです。

厚生年金の場合、「年金加入月数」と「納めた保険料」に応じた老齢厚生年金額が決まります。一般的には長く働いた人、たくさん稼いだ人が多くの年金をもらえることになります。

※1 国民年金保険料:2026年度は月額1万7920円

※2 保険料額は標準報酬月額(上限65万円)、標準賞与額(上限150万円)に保険料率をかけて計算される

※3 国民年金の満額:2026年度は月額7万608円

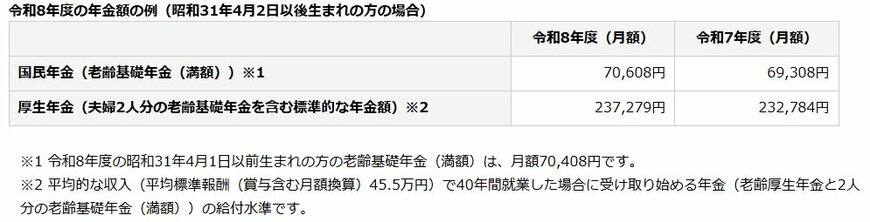

2. 2026年度に受け取れる年金額はいくら?

公的年金の受給額は、物価や賃金の動向を踏まえて年度ごとに見直しがおこなわれます。

2025度に比べ、国民年金(基礎年金)が 1.9%の引上げ、厚生年金(報酬比例部分)が 2.0%の引上げとなります。

2.1 国民年金と厚生年金、2026年度の受給額モデルケース

- 国民年金(老齢基礎年金(満額):1人分):7万608円(+1300円)

- 厚生年金:23万7279円(夫婦2人分)(+4495円)

※昭和31年4月1日以前生まれの方の老齢基礎年金の満額は月額7万408円(対前年度比+1300円)

※厚生年金は「男性の平均的な収入(平均標準報酬(賞与含む月額換算)45万5000円)」で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準

3. 厚生年金と国民年金、受給額の個人差はどのくらい?

老後の生活を支える大切な収入源である、公的年金。できればたくさんもらいたいと思うものです。どれほど支給されるのか気になる方も多いでしょう。

年金受給額は年金加入状況により決まるため、個人差が大きい点に注意が必要です。

これを踏まえた上で、どれくらいの個人差があるのかを見てみましょう。

3.1 【厚生年金】男女別の平均受給月額と金額別の分布

- 〈全体〉平均年金月額:15万289円

- 〈男性〉平均年金月額:16万9967円

- 〈女性〉平均年金月額:11万1413円

※国民年金の金額を含む

3.2 厚生年金の受給額、1万円ごとの詳細な分布状況

- ~1万円:4万3399人

- 1万円以上~2万円未満:1万4137人

- 2万円以上~3万円未満:3万5397人

- 3万円以上~4万円未満:6万8210人

- 4万円以上~5万円未満:7万6692人

- 5万円以上~6万円未満:10万8447人

- 6万円以上~7万円未満:31万5106人

- 7万円以上~8万円未満:57万8950人

- 8万円以上~9万円未満:80万2179人

- 9万円以上~10万円未満:101万1457人

- 10万円以上~11万円未満:111万2828人

- 11万円以上~12万円未満:107万1485人

- 12万円以上~13万円未満:97万9155人

- 13万円以上~14万円未満:92万3506人

- 14万円以上~15万円未満:92万9264人

- 15万円以上~16万円未満:96万5035人

- 16万円以上~17万円未満:100万1322人

- 17万円以上~18万円未満:103万1951人

- 18万円以上~19万円未満:102万6888人

- 19万円以上~20万円未満:96万2615人

- 20万円以上~21万円未満:85万3591人

- 21万円以上~22万円未満:70万4633人

- 22万円以上~23万円未満:52万3958人

- 23万円以上~24万円未満:35万4人

- 24万円以上~25万円未満:23万211人

- 25万円以上~26万円未満:15万796人

- 26万円以上~27万円未満:9万4667人

- 27万円以上~28万円未満:5万5083人

- 28万円以上~29万円未満:3万289人

- 29万円以上~30万円未満:1万5158人

- 30万円以上~:1万9283人

男女別では、男性16万9967円、女性11万1413円と、6万円ほどの差があります。

上のグラフの受給額分布が示すとおり、「月額1万円未満から30万円以上」と幅広く分布していることから、個別での確認が重要であるといえます。

3.3 【国民年金】男女別の平均受給月額と金額別の分布

- 〈全体〉平均年金月額:5万9310円

- 〈男性〉平均年金月額:6万1595円

- 〈女性〉平均年金月額:5万7582円

3.4 国民年金の受給額、1万円ごとの詳細な分布状況

- 1万円未満:5万1828人

- 1万円以上~2万円未満:21万3583人

- 2万円以上~3万円未満:68万4559人

- 3万円以上~4万円未満:206万1539人

- 4万円以上~5万円未満:388万83人

- 5万円以上~6万円未満:641万228人

- 6万円以上~7万円未満:1715万5059人

- 7万円以上~:299万7738人

国民年金の平均年金月額は男女全体、男性・女性ともに5万円台です。上のグラフが示すとおり、「月額1万円未満~7万円以上」と分布していることがわかります。

国民年金では満額が固定されていることから、厚生年金ほどばらけることはありません。

ボリュームゾーンは「6万円以上~7万円未満」となっており、多くの人が満額を受け取れていることも読み取れます。

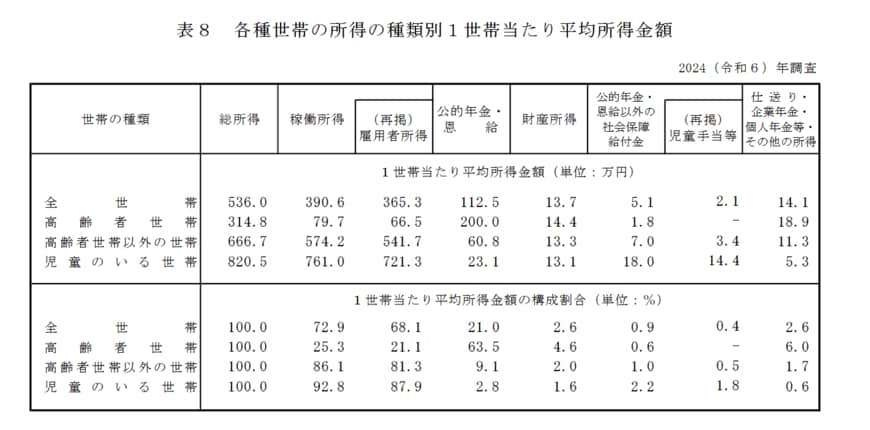

4. シニア世帯の平均所得と収入の内訳

高齢者世帯の「1世帯あたりの平均所得金額」を見ていきましょう。厚生労働省「2024(令和6)年 国民生活基礎調査の概況」という資料を参考にします。

なお、資料内における高齢者世帯とは「65歳以上の者のみで構成するか、又はこれに18歳未満の者が加わった世帯」と定義されます。

4.1 高齢者世帯における平均所得額の実態

資料によると、高齢者世帯の総所得は314万8000円 です。総所得に占める金額や割合も見ていきましょう。

4.2 高齢者世帯の所得構成:収入源の内訳を解説

- 稼働所得:79万7000円(25.3%)

- うち雇用者所得(※):66万5000円(21.1%)

- 公的年金・恩給:200万円(63.5%)

- 財産所得:14万4000円 (4.6%)

- 公的年金・恩給以外の社会保障給付金:1万8000円 (0.6%)

- 仕送り・企業年金・個人年金等・その他の所得18万9000円(6.0%)

月額に換算すると約26万円の所得のうち、3分の2となる約16万6000円が「公的年金」となります。次いで約5万5000円の「雇用者所得」が続きます。

高齢者世帯の生計が公的年金をベースとしながら、主に仕事による収入で補われている様子がうかがえます。

※雇用者所得:世帯員が勤め先から支払いを受けた給料・賃金・賞与の合計金額で、税金や社会保険料を含む

5. 年金収入のみで生活する高齢者世帯の割合は?

今の高齢者世帯のうち、どれほどが「年金だけで」生活できているのでしょうか。

厚生労働省「2024(令和6)年 国民生活基礎調査の概況」によると、高齢者世帯(※)の平均的な所得構成では63.5%を「公的年金・恩給」が占めており、次いで仕事による収入である「稼働所得」が25.3%、「財産所得」が4.6%となっています。

「公的年金・恩給を受給している世帯」に絞ると、収入のすべてが「公的年金・恩給」である世帯は43.4%となりました。

※高齢者世帯:65歳以上の者のみで構成するか、又はこれに18歳未満の者が加わった世帯

5.1 所得に占める公的年金の割合で見る世帯構成

- 公的年金・恩給の総所得に占める割合が100%の世帯:43.4%

- 公的年金・恩給の総所得に占める割合が80~100%未満の世帯:16.4%

- 公的年金・恩給の総所得に占める割合が60~80%未満の世帯:15.2%

- 公的年金・恩給の総所得に占める割合が40~60%未満の世帯:12.9%

- 公的年金・恩給の総所得に占める割合が20~40%未満の世帯:8.2%

- 公的年金・恩給の総所得に占める割合が20%未満の世帯:4.0%

半数以上の世帯は、公的以外の何等かの収入で補填している実態がうかがえます。

6. 「不足分をどう補うか」のヒント

今回は、2026年度の最新データに基づき、厚生年金と国民年金の平均受給額や男女差、そして高齢者世帯のリアルな所得事情について解説しました。

年金の受給額は現役時代の働き方や加入期間によって一人ひとり異なるため、平均額や男女別の傾向、世帯ごとの所得実態といった客観的なデータを把握しておくことは、これからの生活設計を具体的に見通すうえで重要です。

紹介した各種データをひとつの目安として振り返り、ご自身の受給見込み額とも比較しながら、安心できる将来設計に向けたマネープランを検討する材料としてお役立てください。