2026年6月に入り、新年度の住民税決定通知書がポストに届くなか、SNSやニュースで注目を集めているのが、導入が現実味を帯びてきた「給付付き税額控除」というキーワードです。

物価高が生活を直撃するなか、従来の定額減税では十分に恩恵を受けきれなかった低所得者層や住民税非課税世帯への「新たな恒久的セーフティネット」として、政府や与党内での具体的な制度設計を巡る議論が進んでいます。

しかし、どのような先進的な福祉制度であっても、国会での法案可決やマイナンバーを紐づけた執行システムの構築にはまだ多くの時間を要します。

先行きが不透明な国の施策をただじっと待っているだけでは、日々のインフレによる資産の目減りに立ち向かうことはできません。

本記事では、2026年5月時点の最新動向を踏まえた給付付き税額控除の基本構造を整理します。

そのうえで、私たちは不確実な「政治の動き」に一喜一憂するのをやめ、今すぐ自力で変えられる「影響の輪」――つまり支出の見直しや自助の備えに全力を注ぐべき理由について、徹底的に解説します。

1. 給付付き税額控除とは何か

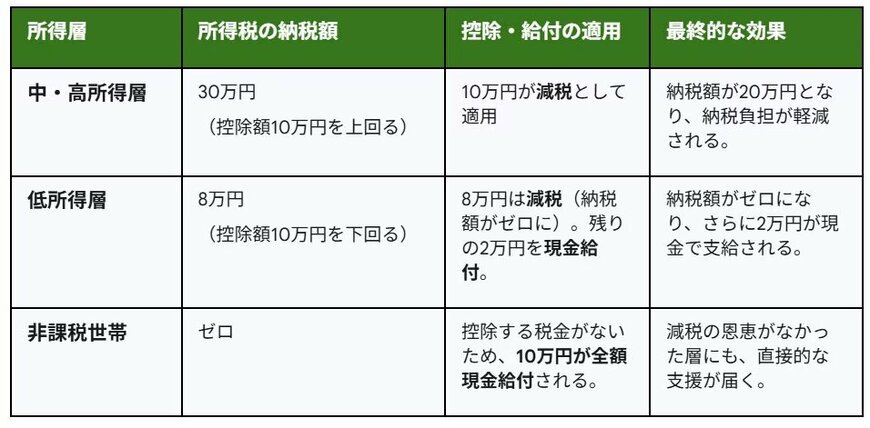

給付付き税額控除とは、所得税などの税額から一定額を差し引く「税額控除」と、控除しきれない分を現金などで補う「給付」を組み合わせた制度です。一般的には、納める税金が少ない人にも支援を届けやすい仕組みとして議論されています。

通常の減税では、もともと税負担が小さい人ほど効果が薄くなりがちです。給付を組み合わせれば、税額控除だけでは十分な恩恵を受けにくい低所得層にも支援を届けやすくなります。ただし、実際に誰が対象になるかは今後の制度設計次第です。