4. なぜ公的年金だけでは不十分?私的年金と組み合わせる必要性とは

公的年金は老後の生活を支える重要な収入源ですが、それだけで生活費のすべてをまかなうのは難しい場合があります。

国民年金の加入のみの場合、満額を受け取ったとしても月額7万円程度です。

厚生年金を受け取っている方でも、月額15万円未満の人が半数以上を占めるという現実があります。

こうした背景から、近年では私的年金の役割がますます重要視されています。

iDeCo(個人型確定拠出年金)や企業型DCといった制度は、自分で資金を積み立てて老後に備えるもので、公的年金を補完する役割を担います。

制度改正により加入条件が緩和されたり、掛金の拠出がより柔軟になったりと、多くの人が利用しやすい環境が整備されつつあります。

老後の生活を安定させるためには、公的年金だけに頼るのではなく、私的年金など家計に合った方法も活用して複数の収入源を確保することが重要といえるでしょう。

2025年6月には年金制度が改正され、私的年金についても見直しが行われました。

次の章では、この私的年金に関する見直しの内容を具体的に見ていきます。

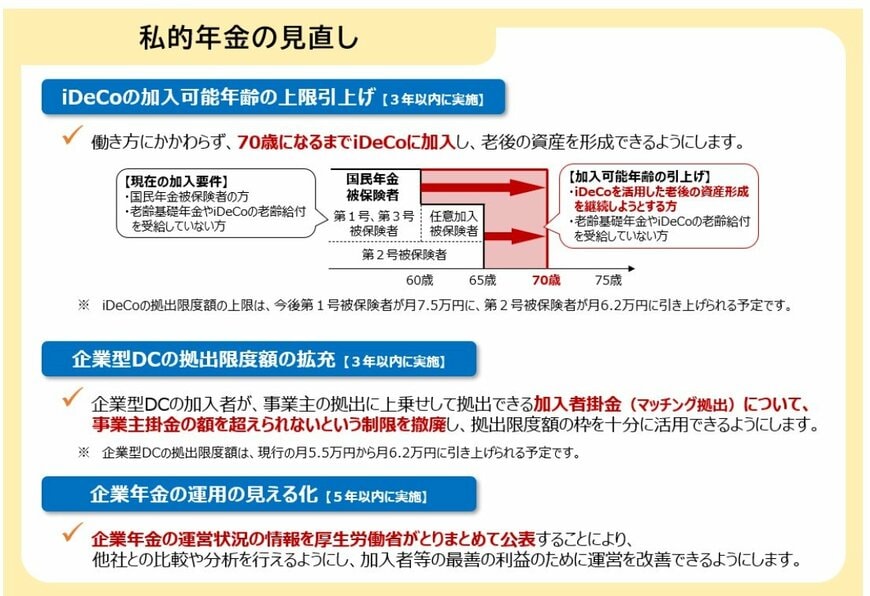

5. 私的年金制度も改正へ。iDeCoや企業型DCの変更点を解説

2025年6月に、年金制度改正法が成立しています。

この改正には、「年収106万円の壁」の見直しに関連する社会保険の適用拡大、在職老齢年金の支給停止調整額の引き上げ、遺族年金制度の変更といった、公的年金に関する重要な変更が含まれています。

これと同時に、私的年金であるiDeCo(個人型確定拠出年金)や企業型DCについても、いくつかの見直しが実施される予定です。