2. 【年代別】みんなの貯蓄額はいくら?単身・二人以上世帯の平均と中央値を比較

「他の人は一体どれくらい貯蓄しているのだろうか」と、気になっている方も少なくないでしょう。

ここでは、金融経済教育推進機構(J-FLEC)が公表している「家計の金融行動に関する世論調査」を基に、20歳代から70歳代までのリアルな貯蓄額(金融資産保有額)を確認していきます。

※この調査における金融資産保有額とは、日常的に使う普通預金などを除き、将来のために備えている預貯金や、株式、投資信託、保険などを合計したものです。

2.1 単身世帯の貯蓄事情

はじめに、単身で生活している世帯の貯蓄額から見ていきましょう。

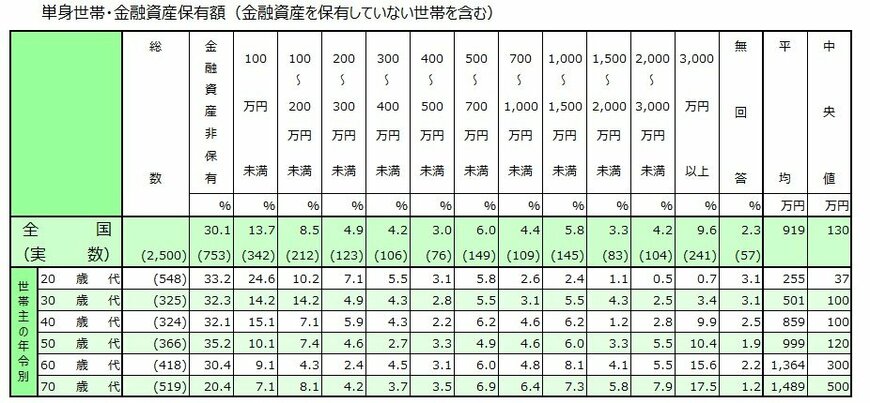

【単身世帯】年代別の貯蓄額(平均値・中央値)

- 20歳代:平均255万円/中央値37万円

- 30歳代:平均501万円/中央値100万円

- 40歳代:平均859万円/中央値100万円

- 50歳代:平均999万円/中央値120万円

- 60歳代:平均1364万円/中央値300万円

- 70歳代:平均1489万円/中央値500万円

一部の非常に多くの資産を持つ層の影響で数値が高く出やすい「平均値」に比べ、データを大きさの順に並べた際に中央に位置する「中央値」の方が、より実態に近い感覚の金額といえるでしょう。

2.2 二人以上世帯の貯蓄事情

次に、二人以上で暮らす世帯の貯蓄額について見ていきます。

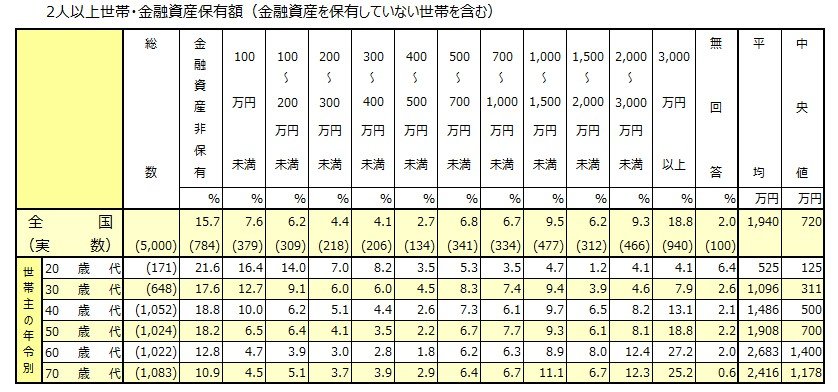

【二人以上世帯】年代別の貯蓄額(平均値・中央値)

20歳代:平均525万円/中央値125万円

30歳代:平均1096万円/中央値311万円

40歳代:平均1486万円/中央値500万円

50歳代:平均1908万円/中央値700万円

60歳代:平均2683万円/中央値1400万円

70歳代:平均2416万円/中央値1178万円

家族で暮らす世帯を含むデータは、上記のような結果となっています。

これらの数値を見ると、一般的に働き盛りとされる30歳代から50歳代においても、中央値で見た場合には、将来に向けた備えが決して十分とはいえない実情がうかがえます。

3. 夏のボーナスシーズンを前に「貯まる仕組み」作りを始めよう

ここまで、お金が貯まりにくい人に共通して見られる7つの行動パターンについてご紹介しました。

新生活が始まってからの慌ただしさが一段落したこの時期は、家計を一度リセットするのに適したタイミングです。

まずは、比較的取り組みやすく効果も感じやすい「固定費の見直し」から始めてみてはいかがでしょうか。

例えば、利用頻度の低いサブスクリプションサービスや、スマートフォンの料金プランなどが対象になります。

家計やライフスタイルに合わせて、見直しによって生まれた月々数千円の余裕資金を、そのままNISAのつみたて投資枠や貯蓄専用口座へ自動的に振り替える設定を行うのも選択肢の1つです。

まもなく支給されるボーナスを待つのではなく、今この「貯まる仕組み作り」という一歩を踏み出すかどうかが、数年後の資産状況に大きな影響を与えることになるでしょう。

ただし、資産運用には価格変動リスクなどが伴うことをよく理解しておくことが大切です。

※当記事は再編集記事です。