3.3 誤解③「年金は支払った分だけ損をする」は事実?

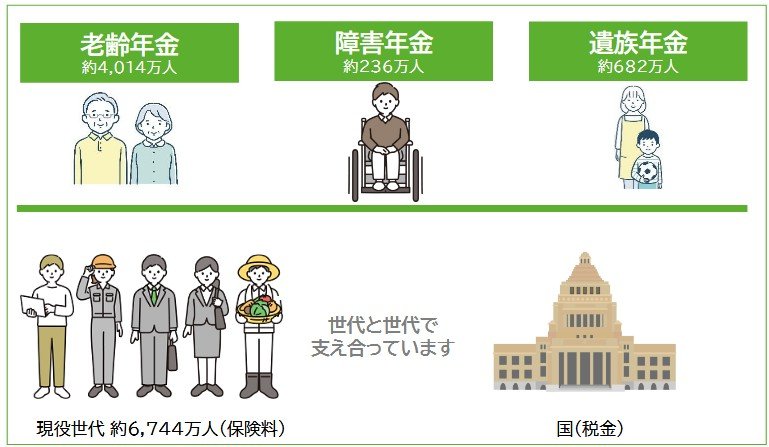

公的年金は、自身が支払った保険料を積み立てて将来受け取るだけの貯蓄とは異なり、以下の3つの保障機能を備えた社会保険制度です。

- 老齢年金:長生きすることによる経済的リスクに備える

- 障害年金:病気やけがで働けなくなった場合の生活を保障する

- 遺族年金:加入者が亡くなった場合に残された家族の生活を支える

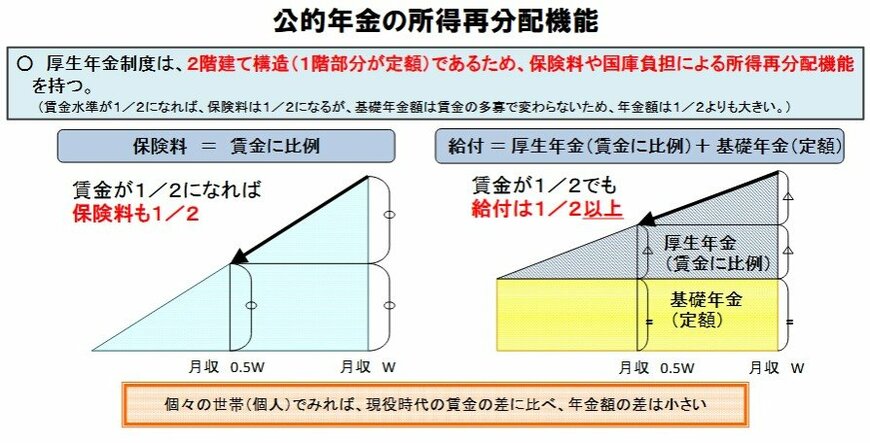

さらに、公的年金には所得再分配の機能があり、現役時代の収入の差が、そのまま老後の年金受給額の格差とならないように設計されています。

このように、単に「支払った保険料の元が取れるか」という損得勘定だけでは、公的年金が持つ本来の役割を正しく評価することはできないのです。

4. まとめ:公的年金をふまえた老後資金の準備を考えよう

今回は、厚生年金を2カ月で60万円(月額30万円)以上受け取っている人の割合について詳しく見てきました。

年金は偶数月に2カ月分がまとめて支給されるため、支給額が60万円の場合、1カ月あたりに換算すると30万円になります。

しかし、月額30万円という年金額を受け取れるのは、ごく一部の人に限られます。

厚生労働省の統計データによると、この水準に達する人の割合は、全体のわずか0.12%です。

現役で働いている世代にとって月収30万円は、必ずしも高収入というイメージではないかもしれません。

しかし、老後の年金収入で月額30万円以上というのは、かなり恵まれた水準といえます。

もし老後も現役時代と同程度の生活レベルを維持したいと考えるなら、公的年金だけでどれくらい生活費が不足するのかを試算してみることが重要です。

そのうえで、計画的に老後資金の準備を進めていくことをおすすめします。

※当記事は再編集記事です。

参考資料

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

- 厚生労働省「令和6(2024)年財政検証関連資料①」

- 厚生労働省「令和6(2024)年財政検証関連資料②ー年金額の分布推計ー」

- 厚生労働省「国民年金及び厚生年金に係る財政の現況及び見通しー令和6(2024)年財政検証結果 ー」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「知っておきたい年金のはなし」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「令和7年4月分からの年金額等について」

- LIMO「厚生年金、4月15日の支給日に「60万円(月額30万円)以上受給する人」の割合は何%?年金制度の《3つのよくある誤解》を解説」

鶴田 綾