2. 生活保護の利用者が多い背景とは?高齢者世帯の家計収支から見える実情

総務省の「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」によると、65歳以上の単身で無職の世帯における家計の状況は以下のようになっています。

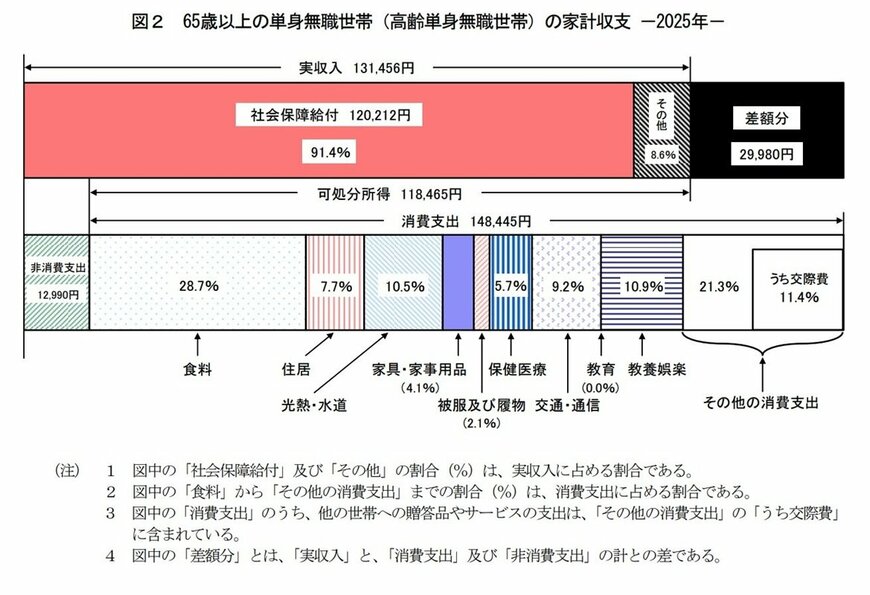

【65歳以上 単身無職世帯】

- 実収入:13万1456円

- 可処分所得(手取り収入):11万8465円

- 消費支出:14万8445円

- 毎月の不足額:2万9980円

平均的な収支データからは、単身の高齢者世帯において毎月約3万円が不足していることが明らかです。

そして、このような経済状況は一部の世帯に限った話ではありません。

厚生労働省の「2024(令和6)年 国民生活基礎調査の概況」によれば、公的年金や恩給を受け取っている高齢者世帯の中で、総所得の全てを公的年金が占める世帯の割合は43.4%に達します。

これは、高齢者世帯の収入が公的年金に大きく依存しており、それ以外の収入源が乏しい世帯が多いという実態を浮き彫りにしています。

さらに、ここで示されている支出はあくまで日常的な生活費を想定したものです。

もし医療費や介護費、あるいは葬儀費用といった突発的な出費が発生した場合、家計への負担は一層重くなることが考えられます。

このような家計の厳しさが、生活保護を利用する世帯の約半数を単身の高齢者世帯が占めるという現状の背景にあるといえるでしょう。

3. 生活保護制度の対象となるのはどのような人か?利用の条件を解説

生活保護は、誰もが無条件で利用できる制度ではありません。

まず資産の活用や就労による収入確保が優先され、それでもなお世帯全体の収入が国が定めた最低生活費に満たない場合に、その不足分を補う形で支給される仕組みです。

審査が個人単位ではなく世帯単位で行われるという点も、重要なポイントです。

具体的には、預貯金や不動産、有価証券といった換金できる資産は、原則として生活費に充てることが求められます。

ただし、生活に不可欠なものや自立を助けると判断された資産については、一定の範囲で保有が認められることもあります。

また、働く能力がある人は、その能力に応じて就労することが前提となります。

加えて、親族からの援助や公的年金など、他の社会保障制度の活用も優先されます。

しかし、「親族がいるから利用できない」というわけではなく、援助が可能かどうかは個々の事情に応じて判断されます。

これらの条件を全て満たしてもなお生活の維持が困難な場合に、生活扶助や住宅扶助といった支援が提供されるのです。

それでは、生活保護では実際にどのくらいの金額が支給されるのでしょうか。