6. 働き方で変わる年金額|ライフコース別のシミュレーション

現役時代の働き方は、将来受け取る年金額に大きく影響します。厚生労働省が公表した資料では、多様なライフコースに応じた年金額の試算が示されています。

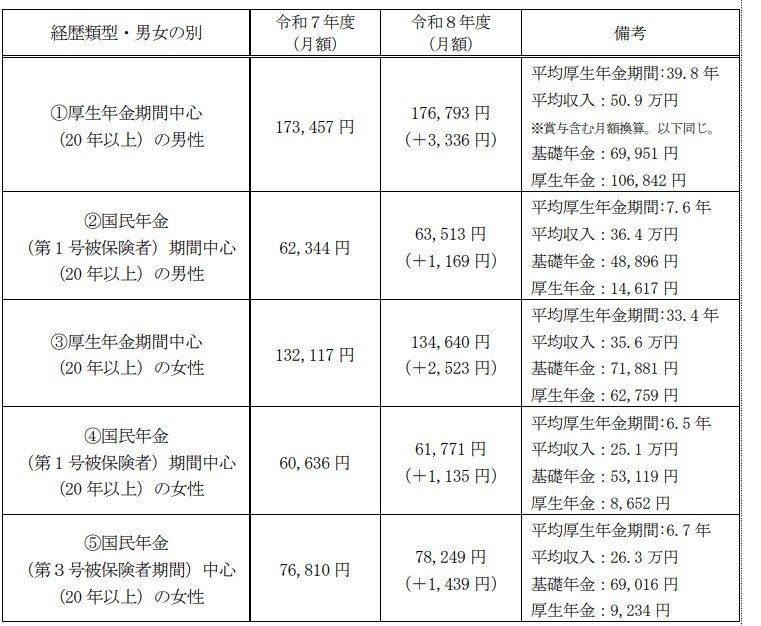

ここでは、2026年度に65歳になる人をモデルに、年金の加入経歴を5つのパターンに分けて概算額が紹介されています。ご自身の経歴と近いものがあるか、参考にしてみてはいかがでしょうか。

出所:厚生労働省「令和8年度の年金額改定についてお知らせします」

6.1 パターン①:男性・厚生年金中心の場合

年金月額の目安:17万6793円

- 平均厚生年金期間:39.8年

- 平均収入(賞与含む月額換算):50万9000円

- 基礎年金部分:6万9951円

- 厚生年金部分:10万6842円

6.2 パターン②:男性・国民年金中心の場合

年金月額の目安:6万3513円

- 平均厚生年金期間:7.6年

- 平均収入(賞与含む月額換算):36万4000円

- 基礎年金部分:4万8896円

- 厚生年金部分:1万4617円

6.3 パターン③:女性・厚生年金中心の場合

年金月額の目安:13万4640円

- 平均厚生年金期間:33.4年

- 平均収入(賞与含む月額換算):35万6000円

- 基礎年金部分:7万1881円

- 厚生年金部分:6万2759円

6.4 パターン④:女性・国民年金中心の場合

年金月額の目安:6万1771円

- 平均厚生年金期間:6.5年

- 平均収入(賞与含む月額換算):25万1000円

- 基礎年金部分:5万3119円

- 厚生年金部分:8652円

6.5 パターン⑤:女性・第3号被保険者期間が中心の場合

年金月額の目安:7万8249円

- 平均厚生年金期間:6.7年

- 平均収入(賞与含む月額換算):26万3000円

- 基礎年金部分:6万9016円

- 厚生年金部分:9234円

これらの試算から、厚生年金への加入期間が長く、現役時代の収入が高かった人ほど、将来受け取る年金額も多くなる傾向が明確に分かります。

国民年金が中心だったか、厚生年金が中心だったかによって、老後の年金収入に大きな差が生まれることが示されています。

現役世代の方にとっては、現在の働き方が将来の生活設計に直結する重要な要素であることを再認識させられるデータと言えるでしょう。

7. 統計の平均値に惑わされない。正確な将来予測とNISAを活用した老後資金の構築を

6月中旬は、新年度の税額決定通知書や年金の振込案内を通じて、自分自身の「本当の手取り額」が確定する重要なタイミングです。

年金受給額の男女差や、マクロ経済スライドによる実質的な購買力の目減りを考えれば、公的保障だけに老後を依存するのは非常にリスクが高いと言わざるを得ません。

「まだ先のことだから」「仕組みが難しいから」と情報を素通りするのではなく、まずは今月届く『年金額改定通知書』や定期的な『ねんきん定期便』を確実に開封し、「我が家の将来の受給見込み額」を正確に把握することから始めてみましょう。

早い段階で不足する生活費を逆算し、新NISAを活用したインデックス投資の積立や高配当株によるキャッシュフローの構築、あるいは定年後の健康的な就労プランの策定など、具体的な生活防衛のアクションへ繋げていきましょう。

参考資料

- 総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2025年(令和7年)平均結果の概要-(二人以上の世帯)」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

川勝 隆登