今月8月は年金支給日があります。年金額は昨年から増額となったものの、生活費のやりくりは依然として切実な課題です。

私自身は、旅行などにはしっかりとお金を投資する一方で、日々の消耗品は徹底的に節約するというメリハリのあるお金の使い方を心がけ、将来に向けた準備をしています。

これまで保険代理店等で約3000世帯のライフプランニングをサポートし、現在もコンサルティングを行う立場からも、豊かなセカンドライフを送るためには、公的な支援制度を正しく理解し活用することが第一歩だとお伝えしています。

60歳・65歳以上の方が対象公的給付金をご存知ですか?この記事では、年金以外にもらえる加給年金や雇用保険関連の手当など5つの制度を解説します。ご自身が対象となる制度がないか、ぜひ確認しましょう。

1. この記事の3つのポイント

-

「申請主義」によるもらい忘れの恐怖: シニア向け給付金のほとんごは自己申告制。手続きを怠ると年数十万円単位の手当をもらえない場合もある。

「申請主義」によるもらい忘れの恐怖: シニア向け給付金のほとんごは自己申告制。手続きを怠ると年数十万円単位の手当をもらえない場合もある。 -

特別支給の老齢厚生年金と失業手当の「併給調整」: 60〜64歳で働く人が失業手当(基本手当)の手続きをすると、その期間中の特別支給の老齢厚生年金が全額停止される重大な罠が存在する。

-

2026年最新の制度改正を反映: 段階的に縮小されている「高年齢雇用継続給付(給付率10%への引き下げ)」や、遺族厚生年金の見直し議論など最新動向を完全フォロー。

1.1 監修者コメント

行政の現場取材を長年続けてきて痛感するのは、「制度を知っている人だけが得をし、知らない弱者が損をする」という残酷な現実です。特にシニア層の給付金は、年金機構とハローワーク、自治体の管轄がバラバラであるため、縦割り行政の弊害を最も受けやすい領域です。「自分は対象にならないだろう」と勝手に自己判断せず、少しでも要件に該当する可能性があれば、必ず担当窓口に足を運んで確認する習慣をつけてください。

2. 意外と多い?申請主義の公的なお金

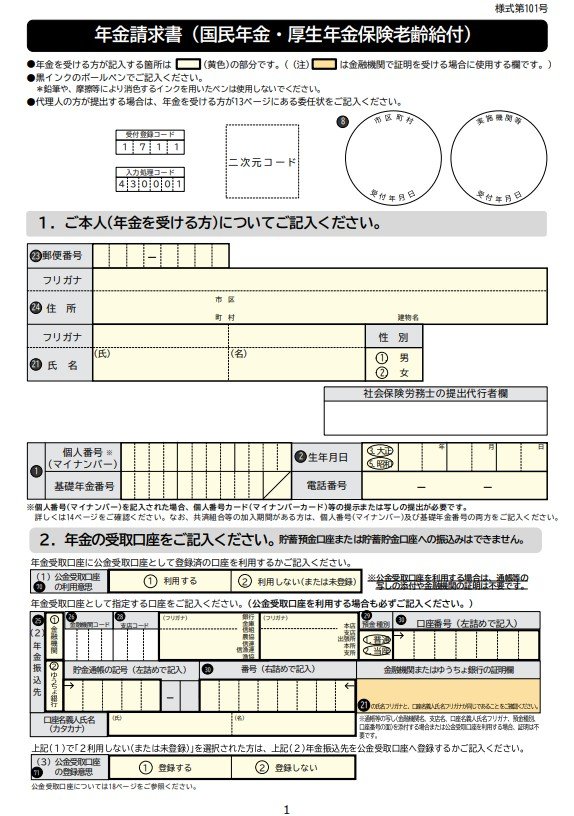

老齢・障害・遺族年金といった公的な制度は、暮らしの大きな支えになります。ただ、受給資格があるからといって、自動的に振り込みが始まるわけではないので注意が必要です。

受け取りをスタートさせるには、必ず自分自身で「年金請求書」を出して、請求手続きを行わなければなりません。

国や自治体の給付金や補助金もこれと同じで、基本的には「申請」がセットになっています。

万が一、期限に間に合わなかったり書類が不足したりすると、受給額が減る、あるいは受け取れなくなるといった不利益が生じる可能性もあります。

せっかくの支援を賢く利用するためにも、まずは自分が対象となる制度を正しく理解し、確実に手続きを完了させるようにしましょう。

3. 【老齢年金】申請が必要な2つの上乗せ給付

老齢年金を受給している方が一定の要件を満たす場合に、本来の年金にプラスして受け取れる2つの制度について解説します。

3.1 年金版の家族手当「加給年金」とは

「加給年金」は、厚生年金に20年以上加入していた方が65歳になった際、生計を維持している「年下の配偶者」や「子ども」がいる場合に加算される制度です。

いわば、年金版の「家族手当」のような役割を持っています。

以下の条件を満たしており、「65歳未満の配偶者」または「18歳到達年度の末日までの間の子、または1級・2級の障害の状態にある20歳未満の子」がいる場合、年金に上乗せされます。

加給年金の支給要件について

- 厚生年金加入期間が20年(※)以上ある人:65歳到達時点(または定額部分支給開始年齢に到達した時点)

- 65歳到達後(もしくは定額部分支給開始年齢に到達した後)に被保険者期間が20年(※)以上となった人:在職定時改定時、退職改定時(または70歳到達時)

(※)または、共済組合等の加入期間を除いた厚生年金の被保険者期間が40歳(女性と坑内員・船員は35歳)以降15年から19年

それぞれ、上記で示したタイミングで、「65歳未満の配偶者」または「18歳到達年度の末日までの間の子、または1級・2級の障害の状態にある20歳未満の子」がいる場合、年金に上乗せされます。

ただし、配偶者が老齢厚生年金(被保険者期間が20年以上あるもの)、退職共済年金(組合員期間が20年以上あるもの)を受給する権利がある場合、または障害厚生年金、障害基礎年金、障害共済年金などを受給している場合、配偶者加給年金額は支給停止されます。

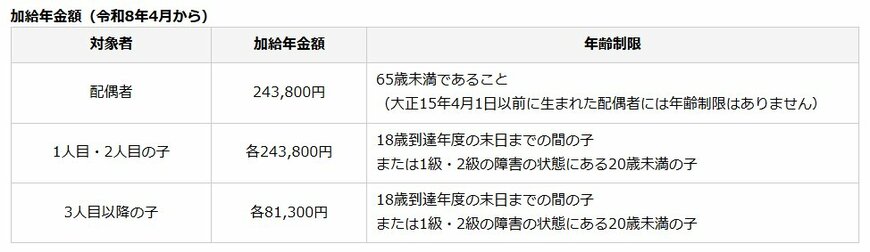

2026年度における加給年金の金額

「加給年金」の年金額(2026年度の年額)は以下のとおりです。

- 配偶者:24万3800円

- 1人目・2人目の子:各24万3800円

- 3人目以降の子:各8万1300円

なお、老齢厚生年金を受給中の人の生年月日により、配偶者の加給年金額に3万6000円から17万9900円の特別加算額が支払われます。

配偶者の年金に加算される「振替加算」

配偶者が65歳になると加給年金は終了しますが、一定の要件を満たせば、今度は配偶者自身の老齢基礎年金に「振替加算」という形で一定額が引き継がれます。

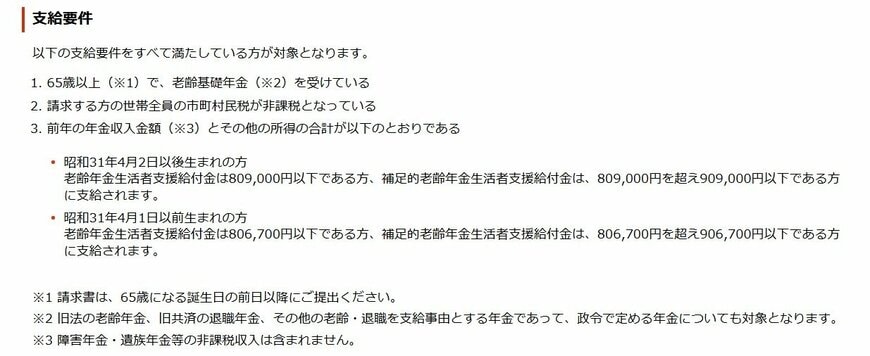

3.2 所得が一定基準以下の場合の「老齢年金生活者支援給付金」

「老齢年金生活者支援給付金」は、老齢基礎年金を受給している方のうち、所得や世帯収入が一定基準以下の場合に、生活の底上げを目的として支給されるものです。

年金本体とは別の法律に基づいて支給される「給付金」という位置づけになります。

老齢年金生活者支援給付金の対象となる条件

- 65歳以上の老齢基礎年金の受給者

- 同一世帯の全員が市町村民税非課税

- 前年の公的年金等の収入金額(※1)とその他の所得との合計額が昭和31年4月2日以後生まれの方は80万9000円以下、昭和31年4月1日以前生まれの方は80万6700円以下(※2)である

※1 障害年金・遺族年金等の非課税収入は含まれない

※2 昭和31年4月2日以後に生まれた方で80万9000円を超え90万9000円以下である方、昭和31年4月1日以前に生まれた方で80万6700円を超え90万6700円以下である方には、「補足的老齢年金生活者支援給付金」が支給される

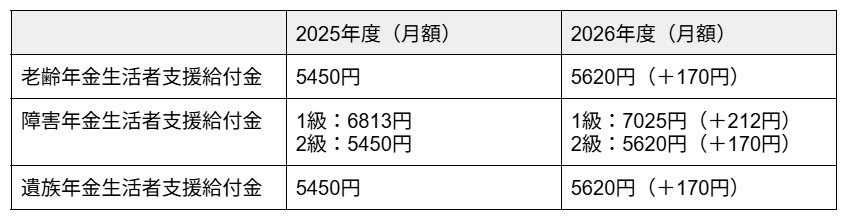

老齢年金生活者支援給付金の基準額はいくら?

2026年度、老齢年金生活者支援給付金の給付基準額は月額5620円で、前年度より3.2%増額されました。

この基準額をもとにして、保険料納付状況等により給付金額が算出されます(下記①と②の合計額)。

給付額の具体的な計算方法

- ①保険料納付済期間に基づく額(月額) = 5620円 × 保険料納付済期間 / 被保険者月数480月

- ②保険料免除期間に基づく額(月額) = 1万1768円× 保険料免除期間 / 被保険者月数480月

※保険料免除期間に乗ずる金額は、毎年度の老齢基礎年金の額の改定に応じて変わります。

3.3 監修者コメント

年金受給で特に注意したいのが「加給年金と老齢厚生年金の繰り下げ受給の兼ね合い」です。「老齢厚生年金を75歳まで繰り下げて84%増やそう」と待機すると、その間は原則として本来受け取れるはずの加給年金(年約40万円)も支給停止となります。配偶者の年齢や待機期間によっては、受け取れない加給年金の総額が大きくなり、繰り下げによる年金増額分を圧迫する可能性があります。

なお、老齢基礎年金のみを繰り下げて、老齢厚生年金を65歳から受け取る選択をした場合は、厚生年金の受給に伴い加給年金を受け取ることが可能です(ただし厚生年金自体の増額はなし)。「額面の増額率」だけに惑わされず、世帯全体で受給できる総額を試算して判断することが重要です。

4. 【雇用保険】働くシニアが申請できる3つの給付金

働き続けるシニアが気になる、就労に関連する給付金や手当についても見ていきます。

シニアの就労を支援する制度は整いつつありますが、一般的には60歳を境に収入が下がる傾向があります(※)。また、就職活動や就労継続が、若い頃のようにスムーズに進む人ばかりではないでしょう。

そこで、シニアが知っておきたい雇用保険に関連する手当や給付金についても「3種類」紹介します。

※国税庁「令和6年分 民間給与実態統計調査」による年齢階層別の平均給与:50歳代後半男性735万円、女性356万円、60歳代前半男性604万円・女性294万円、60歳代後半男性472万円・女性240万円

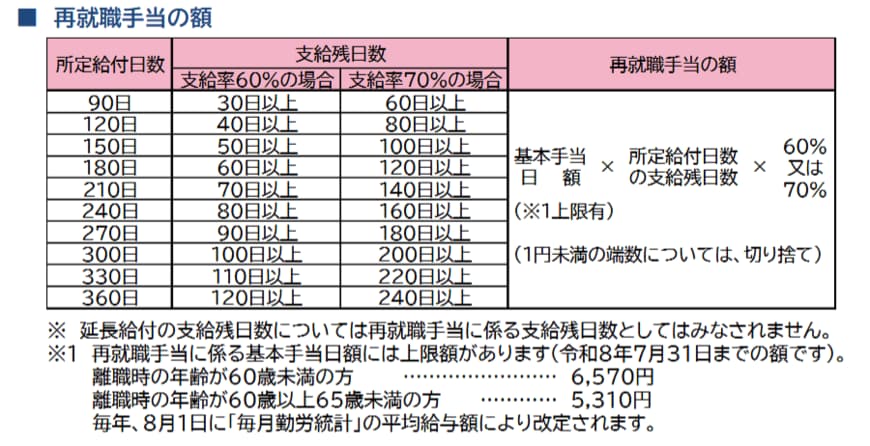

4.1 65歳未満の早期再就職を支援する「再就職手当」

再就職手当は、早期の再就職を促進するための手当で、「失業~再就職」「失業~事業開始」までの期間が短いほど、支給額が多くなります。

再就職手当の支給要件

- 対象者:雇用保険受給資格者で基本手当の受給資格がある人

- 支給要件:対象者が雇用保険の被保険者となる、または事業主となって雇用保険の被保険者を雇用する場合で、基本手当の支給残日数(就職日の前日までの失業の認定を受けた後の残りの日数)が所定給付日数の3分の1以上あり、一定の要件に該当する場合に支給

再就職手当の給付率

- 手当の額:就職等をする前日までの失業認定を受けた後の基本手当の支給残日数により下記のとおり給付率が異なります。(1円未満の端数は切り捨て)

- 所定給付日数の3分の1以上の支給日数を残して就職した場合は「支給残日数の60%」

- 所定給付日数の3分の2以上の支給日数を残して就職した場合は「支給残日数の70%」

なお、再就職手当を受け取り再就職先で6カ月以上雇用され、かつ再就職先での6カ月間の賃金が離職前の賃金よりも少ない場合は「就業促進定着手当」の対象となります。

4.2 60歳から65歳未満で働き続ける人が対象の「高年齢雇用継続給付」

高年齢雇用継続給付は、60歳以上65歳未満の人が就労を続ける際、賃金が60歳到達時よりも減少した場合に支給される給付金です。

高年齢雇用継続給付の支給要件

- 対象者:雇用保険の被保険者期間が5年以上ある60歳以上65歳未満の雇用保険の被保険者

- 支給条件:賃金が60歳到達時の75%未満となった状態で働き続ける場合

高年齢雇用継続給付の支給率

- 支給額:最高で賃金額の10%(※)相当額

※2025年3月31日以前に高年齢雇用継続給付の支給要件を満たす人は15%

老齢年金を受給しながら、厚生年金に加入して「高年齢雇用継続給付」を受け取る場合、在職による年金の支給停止に加え、最大で標準報酬月額の4%(※)に相当する金額が支給停止となる点に留意しておく必要があります。

※2025年3月31日以前に高年齢雇用継続給付の支給要件を満たす人は6%

4.3 65歳以上で失業した場合の「高年齢求職者給付金」

高年齢求職者給付金は、65歳以上の人が失業した際に支給される給付金です。

高年齢求職者給付金の支給要件

- 対象者:高年齢被保険者(65歳以上の雇用保険加入者)で失業した人

- 支給要件:下記の全ての要件を満たした人

- 離職の日以前1年間に被保険者期間が通算して6カ月以上ある

- 失業の状態にある:離職し「就職したいという積極的な意思といつでも就職できる能力(健康状態・家庭環境など)があり積極的に求職活動を行っているにもかかわらず就職できない状態」を指す

高年齢求職者給付金の給付金額

- 支給額

- 被保険者であった期間が1年未満:30日分の基本手当相当額

- 被保険者であった期間が1年以上:50日分の基本手当相当額

なお、65歳未満が受け取る「失業手当」は4週間に一度ずつ失業認定を受けてから給付されるのに対し、この高年齢求職者給付金は一括で支給されます。

4.4 監修者コメント

ハローワークで手続きをして雇用保険の基本手当(失業手当)を受給すると、求職の申込みを行った日の属する月の翌月から、失業給付の受給期間が経過する月、または所定給付日数を受け終わる月のいずれか早い月までの期間、65歳未満に支給される「特別支給の老齢厚生年金」が全額支給停止となります。

失業手当の日額より年金の方が高かった場合、結果的に受給総額が目減りするケースがあり得ます。

60代前半の退職では、基本手当の受給総額と、支給停止される特別支給の老齢厚生年金の総額を比較し、申請すべきか慎重なシミュレーションが必要です。

なお、65歳到達日以後に退職した場合は「高年齢求職者給付金」となりますが、65歳以降の老齢年金は雇用保険の給付と調整されないため同時に満額受給できます。65歳未満での受給とは扱いが大きく異なります。

5. 【医療・介護・生活】負担を大幅に減らす軽減制度・給付金

60代、70代と年齢を重ねるにつれて、家計に重くのしかかってくるのが「医療費」と「介護費用」です。これらの出費による老後破産を防ぐため、公的医療保険や介護保険には心強い上限額の機能や払い戻しの仕組みが用意されています。

5.1 医療費が高額になった時の「高額療養費制度」

月の初めから終わりまでにかかった医療費の自己負担額が、年齢や所得に応じて定められた「自己負担限度額」を超えた場合、超えた金額が後から払い戻される制度です。

一般的な所得層(70歳未満・年収約370万〜約510万円)の場合、ひと月の自己負担限度額の基本は「約8万5800円+(医療費から28万6000円を引いた額)の1%」となります。

しかし、事前の手続きを怠ると、退院時に窓口で数百万円を一旦立て替え払いしなければならず、払い戻し(還付)されるのは3〜4ヶ月後になるという「立て替えリスク」が発生します。

2026年現在では、マイナ保険証を利用するか、事前に「限度額適用認定証」を申請しておくことで、窓口での支払いを最初から上限額までに抑えることが可能です。

5.2 介護費用を抑える「高額介護サービス費」

介護保険サービスを利用して支払った1ヶ月の自己負担額(1割〜3割)の合計が、所得に応じた上限額を超えた場合、超過分が払い戻される制度です。

ここで知っておくべき実務の罠は、「介護施設での食費・居住費(部屋代)・日常生活費」や「特定福祉用具購入費・住宅改修費」は、この計算対象から完全に除外されるという点です。

「高額介護サービス費があるから、特養(特別養護老人ホーム)に入っても月額数万円で済む」と勘違いしていると、対象外の食費や居住費が毎月10万円以上加算され、資金ショートを起こす原因になりえます。

5.3 医療と介護のダブル負担を減らす「高額医療・高額介護合算療養費制度」

1年間(毎年8月1日〜翌年7月31日)にかかった医療費と介護費用の自己負担額を世帯で合算し、基準額を超えた場合に払い戻しを受けられる制度です。

年間単位での計算になるため忘れ去られがちですが、支給対象となる世帯には原則として医療保険者から案内が届きます。しかし、計算期間の途中で「75歳になり後期高齢者医療制度に移行した」「退職して会社の健康保険から国民健康保険に切り替わった」といった保険の異動があった場合、データが分断されて案内が届かず、自ら過去の保険者に申請して合算手続きを行わないと時効(2年)で消滅してしまう落とし穴があります。

5.4 住民税非課税世帯向けの「臨時給付金・自治体支援」

物価高騰対策として、政府や自治体が「住民税非課税世帯」を対象に7万円や10万円の臨時給付金を支給することがあります。

この給付金は、その時々の補正予算や地方交付金を活用した一時的なものです。ここで注意すべきは、「住民税が課税されている方(別居の家族などを含む)の税法上の扶養親族等のみで構成されている世帯」は、世帯分離をして住民票上は非課税の単身世帯になっていても、給付の対象外(不該当)とされる点です。つまり、住民票上の世帯状況にかかわらず、税法上の扶養状況が判定に影響します。

5.5 監修者コメント

医療や介護の軽減制度で注意したいのが「世帯分離」の誤解です。「世帯を分ければ住民税非課税世帯になり、高額療養費の上限も下がり、臨時給付金ももらえる」というネット上の表面的な知識だけで世帯分離を行った結果、会社の健康保険の扶養から外されてしまい、国民健康保険料と介護保険料が単独で請求され、かえって年間数十万円の赤字に転落する場合もあります。行政の軽減制度は「税金・社会保険料の負担増」という裏のコストとセットで計算するようにしましょう。

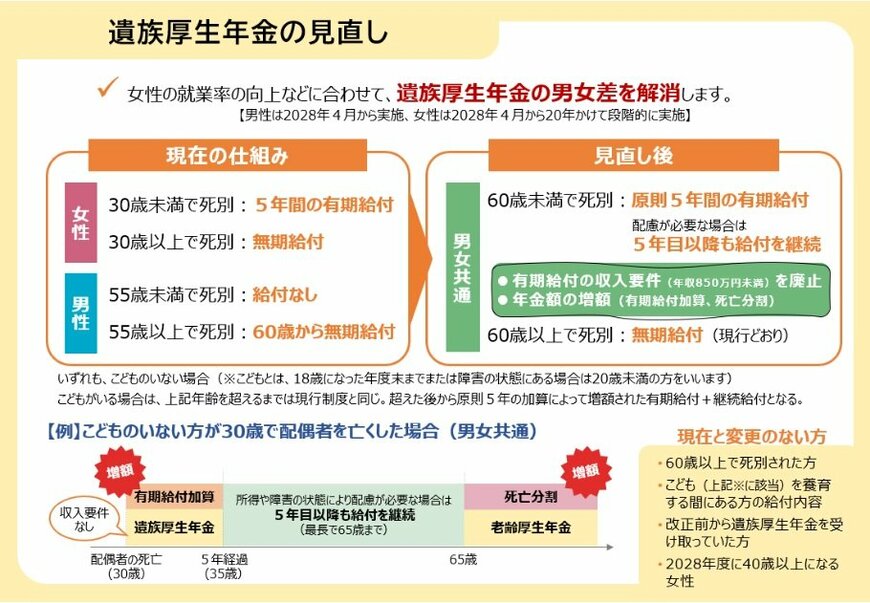

6. 2025年年金制度改正のポイント:遺族年金の見直し

2025年6月に成立した「年金制度改正法」の大きな狙いの一つは、働き方や家族構成の多様化に応じた年金制度の整備です。

今回の改正では、いわゆる「106万円の壁」撤廃に関連する社会保険加入要件の拡大のほか、遺族年金に関する見直しも盛り込まれました。

6.1 遺族厚生年金における男女差解消への動き

現在の遺族厚生年金のしくみでは、受給者の性別によって下記のような男女差がありました。

現行の遺族厚生年金の仕組み

- 女性

- 30歳未満で死別:5年間の有期給付

- 30歳以上で死別:無期給付

- 男性

- 55歳未満で死別:給付なし

- 55歳以上で死別:60歳から無期給付

こうした男女差の解消に向けた見直しは、2028年4月から施行される予定です。

2028年4月から施行予定の新しい仕組み

「原則5年間の有期給付」の対象となるための要件が、男女ともに詳細に定められました。

- 女性:施行直後(2028年4月)に原則5年間の有期給付の対象となるのは、「18歳年度末までのこどもがいない、2028年度末時点で40歳未満の方」です。(※既に遺族厚生年金を受給している方や、2028年度に40歳以上になる女性は見直しの影響を受けません。)

- 男性:新たに5年間の有期給付を受けられるようになるのは、「18歳年度末までのこどもがいない60歳未満の方」です。

- こどもがいる場合:18歳年度末までのこどもがいる場合は、こどもが18歳年度末になるまでは現行制度と同じであり、見直しの影響はありません。こどもが18歳になった後、さらに5年間は増額された有期給付および継続給付の対象となります。

6.2 有期給付・継続給付の拡充内容

配慮が必要な場合の給付についても、金額や要件が具体化されています。

- 有期給付の増額:有期給付には新たに「有期給付加算」が上乗せされ、現在の遺族厚生年金の額の約1.3倍となります。

- 継続給付(5年目以降の給付継続)の要件:5年間の有期給付終了後も、障害状態にある方や収入が十分でない方は、引き続き増額された遺族厚生年金を受給できます。単身の場合、就労収入が月額約10万円(年間122万円)以下の方は継続給付が全額支給され、概ね月額20~30万円を超えると全額支給停止となります。

なお、今回の改正では「遺族基礎年金」の見直しも盛り込まれました。

同一生計にある父または母が遺族基礎年金を受け取れなかったケースでも、2028年4月からは、こどもが単独で「遺族基礎年金」を受け取れるようになります。

6.3 在職老齢年金の緩和

一方で、働きながら年金をもらうと年金が減額される「在職老齢年金」の仕組みについては、就労意欲を阻害しているとの批判から、減額される基準額が65万円に引き上がりました。

6.4 監修者コメント

国は財源不足を背景に、自助努力での就労を求めています。「定年になったら国から年金や給付金をもらって悠々自適に暮らす」というのは難しいでしょう。今後は、複雑な給付金を「つなぎの資金」として賢く利用しながら、自身の健康寿命を延ばし、NISAやiDeCo等の私的年金でカバーしていくハイブリッドな老後戦略が重要となります。

7. 著者からひとこと:上手く制度を活用して物価高を乗り切ろう

本記事ではシニア世代の公的なお金について紹介してきました。

現在ある制度や新たな制度についても確認しておく必要がありますので、普段から少しずつでも情報収集をしておくようにしましょう。

特に今回紹介したものについては、申請が必要なものですので申請漏れのないように気を付けましょう。

その上で老後生活の基盤となる年金、今回紹介していない地方自治体独自の制度なども活用することで物価上昇が続いていく今、少しでもゆとりある暮らしができるように上手く制度を活用していきましょう。

8. よくある質問(FAQ)

8.1 Q. 退職後、失業手当をもらっている間は、配偶者の社会保険の扶養に入れますか?

A. 失業手当(基本手当)の「日額」によります。失業手当は非課税のため所得税の計算には入りませんが、健康保険の扶養審査では「収入」として厳格にカウントされます。60歳未満なら日額3,612円(年収換算130万円未満)、60歳以上なら日額5000円(年収換算180万円未満)を超えている場合、手当を受給している期間中は配偶者の扶養に入れず、自分で国民健康保険に加入して保険料を支払う必要があります。

8.2 Q. 役所から給付金の案内が何も来ないのですが、対象外ということですか?

A. そうとは限りません。年金生活者支援給付金のように親切にハガキが来るものもありますが、加給年金、高年齢雇用継続給付、失業手当などは、すべて「自己申告(申請主義)」です。条件を満たしていても役所から案内は来ません。自分で年金事務所やハローワークに出向き、「自分は対象になりますか?」と手続きのアクションを起こす必要があります。

8.3 Q. 特別支給の老齢厚生年金と失業手当、どちらをもらった方が得ですか?

A. 個別の「年金額」と「失業手当の日額・給付日数」を比較計算しないと正解は出ません。現役時代の給与が高く失業手当の日額が高い人はハローワークで手続きをした方が得になり、逆に給与が低めで年金加入歴が長い人は、失業手当を受けずに年金をもらい続けた方がトータルの受取額が多くなる場合があります。退職前に最寄りの年金事務所で年金見込額を出し、ハローワークの失業手当計算ツール等でシミュレーションするといいでしょう。

参考資料

- 日本年金機構「初めて老齢年金を請求するとき」年金請求書(国民年金・厚生年金保険 老齢給付)様式第101号

- 日本年金機構「か行 加給年金額」

- 日本年金機構「加給年金額と振替加算」

- 厚生労働省「年金生活者支援給付金制度について」

- 日本年金機構「老齢(補足的老齢)年金生活者支援給付金の概要」

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

- 厚生労働省「Q&A~高年齢雇用継続給付~」

- 厚生労働省「令和7年4月1日から高年齢雇用継続給付の支給率を変更します」

- 日本年金機構「年金と雇用保険の高年齢雇用継続給付との調整」

- 厚生労働省「再就職手当のご案内」

- 厚生労働省「離職されたみなさまへ<高年齢求職者給付金のご案内>」

- 国税庁「令和6年分 民間給与実態統計調査」

- 厚生労働省「遺族厚生年金の見直しについて」

- 日本年金機構「令和8年4月分からの年金額をお知らせする『年金額改定通知書』、『年金振込通知書』の発送を行います」

渡邉 珠紀