3.3 誤解3:「支払った保険料の元が取れない」は本当か?

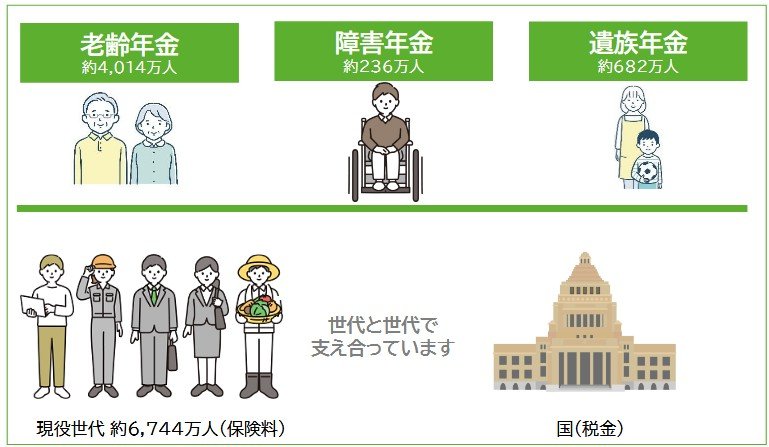

公的年金は、個人が支払った保険料を積み立てる貯蓄ではなく、以下の3つの機能を備えた社会保険制度です。

- 老齢年金(長生きするリスクへの備え)

- 障害年金(病気やけがによる生活困窮への保障)

- 遺族年金(生計維持者の死亡に対する家族の生活保障)

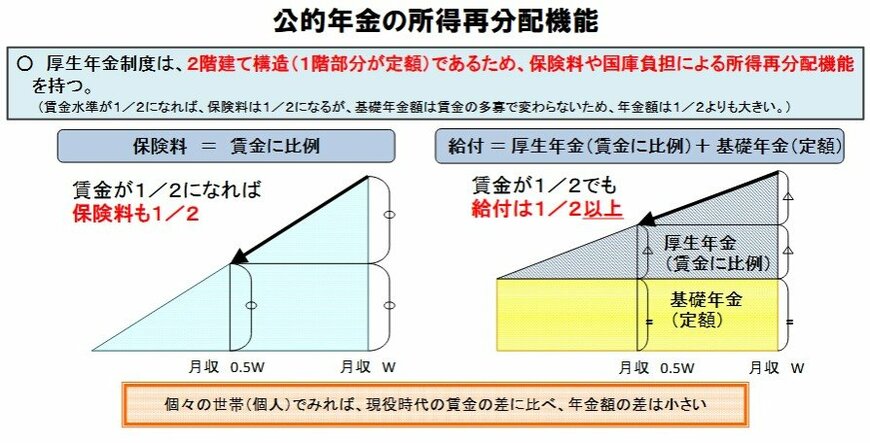

また、所得再分配機能によって、現役時代の収入格差が老後の受給額に過度に反映されないよう設計されています。

したがって、「支払った保険料を回収できるか」という損得勘定だけでは、制度本来の役割を正しく評価することはできません。

4. 公的年金の現状を踏まえた老後資金計画の重要性

今回は、年金支給額が「60万円(月額30万円)以上」となる人がどの程度の割合を占めるのか、データをもとに確認しました。

年金は偶数月に2カ月分がまとめて支給されるため、支給額60万円は月額に換算すると30万円に相当します。

しかし、厚生労働省のデータが示す通り、月額30万円以上の厚生年金を受け取れるのは全体のわずか0.12%であり、非常に限られた層です。

現役世代にとって月収30万円は必ずしも高収入とはいえないかもしれませんが、老後の年金においては、月額30万円は高水準の部類に入ります。

もし老後も現役時代と同等の生活水準を維持したいのであれば、公的年金だけで不足する金額を試算し、計画的に老後資金を準備することが不可欠です。

※当記事は再編集記事です。

参考資料

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

- 厚生労働省「令和6(2024)年財政検証関連資料①」

- 厚生労働省「令和6(2024)年財政検証関連資料②ー年金額の分布推計ー」

- 厚生労働省「国民年金及び厚生年金に係る財政の現況及び見通しー令和6(2024)年財政検証結果 ー」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「知っておきたい年金のはなし」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「令和7年4月分からの年金額等について」

- LIMO「厚生年金、4月15日の支給日に「60万円(月額30万円)以上受給する人」の割合は何%?年金制度の《3つのよくある誤解》を解説」

鶴田 綾