5月も下旬に入り、日差しが強くなる日も増えてきました。

まもなく迎える梅雨や夏のボーナスシーズンを前に、日々の家計や「手取り」について考える機会も多いのではないでしょうか。

そのような中、政府では働く現役世代の生活を支援するための新しい制度、「給付付き税額控除」の導入に向けた議論が活発化しています。

この制度は、本来であれば減税と現金給付を組み合わせたものですが、政府の最新の方針では、早期の導入と事務手続きの簡素化を優先する考えが示されました。

具体的には、「当面は現金給付に一本化する」という現実的な方向で検討が進められています。

この記事では、内閣官房などが公表した最新の資料を基に、この新しい制度の基本的な仕組みから、今後の見通しまでをわかりやすく解説します。

1. 「給付付き税額控除」とは?減税と給付を組み合わせた制度の基本を解説

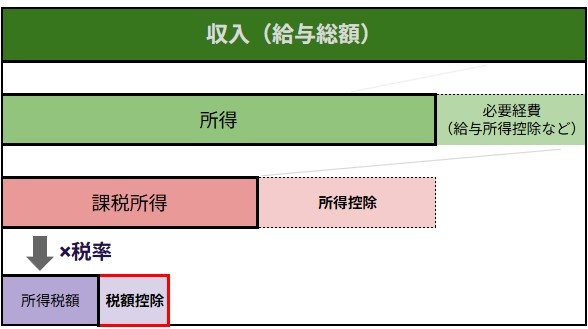

給付付き税額控除は、所得税などの納税額から一定額を差し引く「税額控除」という仕組みが基本です。

それに加えて、控除しきれなかった差額を現金で受け取れる「給付」を組み合わせた制度となっています。

これまでの「税額控除(減税)」のみの制度では、納税額が少ない低所得世帯は恩恵を受けにくいという課題がありました。

しかし、この新しい制度では「減税」または「現金給付」のいずれかの形で、すべての対象者がメリットを享受できるのが特徴です。

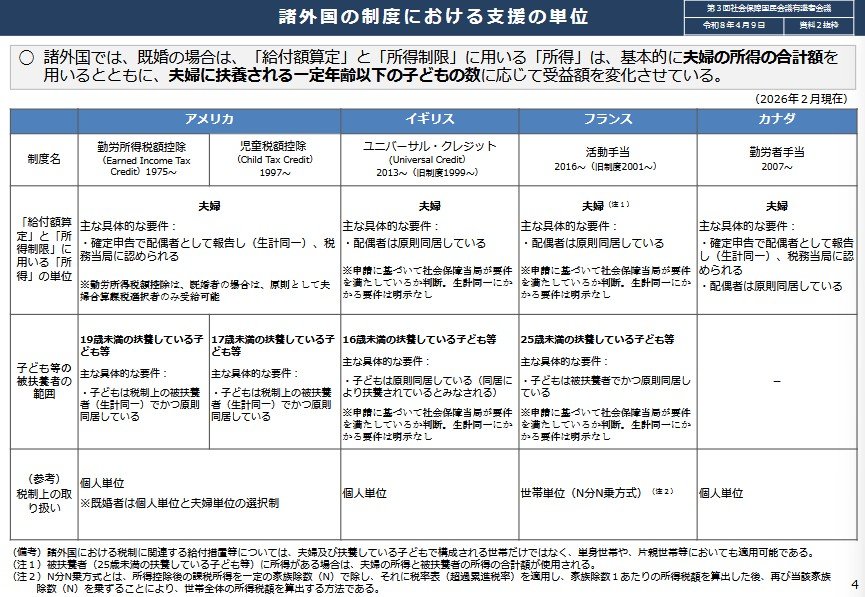

所得格差の是正や再分配を目的として、アメリカやフランスをはじめとする多くの先進国ですでに導入されています。

実際に導入されている海外の事例に目を向けると、既婚者の場合は夫婦の所得を合算して給付額や所得制限を判断するなど、家族の状況に合わせた細やかな設計が主流となっています。