「STAR市場」と名付けられた中国の最新の取引所が素晴らしいスタートを切った。第一弾として上場リストに掲載された25銘柄は、54億米ドルの資金調達に成功した。しかし、当初の熱狂が収まった現在、投機的取引の実態や高いボラティリティに対し懸念も生まれている。

上海証券取引所の「科創板」としても知られ、中国版ナスダックと呼ばれるSTAR市場は、7月22日に正式に取引を開始した。米中間の貿易を巡る緊張が高まり、ハイテク分野の競争が激化する中で、政治の強力なサポートを受けた新市場は、技術革新を促進するための試験台と見られている。

中国当局は、新市場が、まだ利益を出すに至っていないハイテク関連企業が、迅速に資金を調達できる場となることを期待している。このような、まだ利益を出していない、または赤字続きのスタートアップ企業の多くが、上海または深圳の主要市場の上場要件を満たせず、また企業としての短い実績から、銀行融資も受けられない状況にあることが、新市場創設の背景にある。

また、中国当局は、新市場の成功によって、資本調達を計画している多くのスタートアップ企業が、海外ではなく自国で上場することを期待している。特に、新市場への上場が望ましい業種としては、ハイテク製造業、バイオテクノロジー、クラウドコンピューティング、ビッグデータ関連など挙げられている。

STAR誕生!

新市場の主な特色としては、バリュエーションの制限がなく、また中国の他市場で適用されている上場初日の44%の値幅制限がないことが挙げられる。新規株式公開有望企業は、株価収益率(PER)23倍を上回る価格で初の自社株売却が可能となる。これは、投資家需要に基づく価格決定メカニズムへの重要な一歩と言える。

新しい価格決定メカニズムの成功が確認できれば、規制当局は徐々に他市場に適用を拡大し、バリュエーションの再評価を促すことも可能となろう。また、新市場に参加できる投資家を制限することで、収益の質や業界分析に重点を置く機関投資家に対し、より良い価格発見(当該資産の価値を適性に表す価格を見いだす)環境を提供できると考えられる。現時点では、新市場に参加できる投資家は、日次の資産価値が500,000人民元(72,540米ドル)以上であり、2年以上の取引経験がある者とされている。

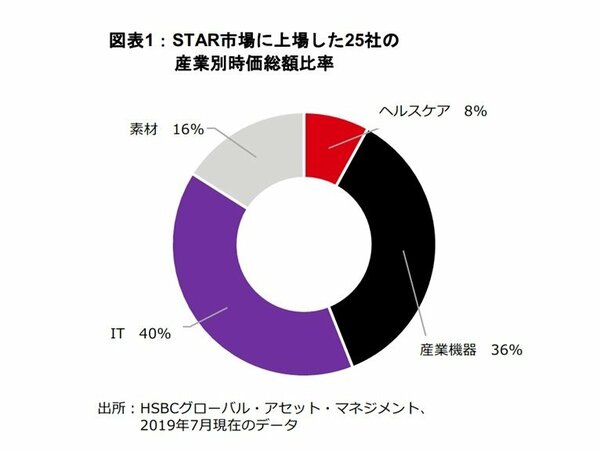

新市場に当初上場した25社の業種はヘルスケア企業から半導体製造業まで幅広いが、いずれの企業も、そもそも高いバリュエーションの上場価格設定であったにもかかわらず、上場初日から株価は大幅に上昇した。時価総額ベースで見ると、25社のうち40%がIT企業に分類され、次いで36%が産業機器、16%が素材産業で、ヘルスケア企業が8%となっている。今回上場した25社の平均バリュエーションは、前年度と2019年の予想収益に基づくPERで、それぞれ53倍と36倍の水準であった。これは、中国本土の大手企業の代表的指数であるCSI300インデックスのPERが11倍から14倍相当であることと比較すると、その高さがよくわかる。

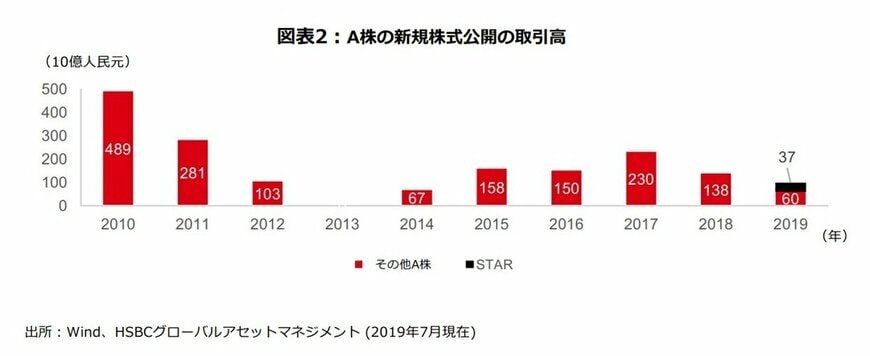

前述のように、中国の他の株式市場には上場当初5日間、1日に44%の値幅制限があるが、STAR市場にはそのような新株上場時の値幅制限はない。初日の上昇率で最高を記録した銘柄は一時520%上昇した後、400%の上昇で取引を終えた。最も上昇率が低かった銘柄でも、初日に80%超株価が上昇している。STAR市場での初日取引では、485億人民元相当の株式が取引され、中国全市場の総取引高の14%を占めた。上海証券取引所が運営する新しい市場には、140社以上のハイテクや科学関連企業が株式上場を目指して契約を締結し、総額1,288億人民元(187億米ドル)の資金調達を目指している。

STAR市場は上昇を続けるか?

当初の熱狂の中で、香港と本土に上場している企業の中には、事業の一部を本体企業から分離し、新市場に上場する動きが見られ、実際9社がそのような計画を発表している。しかし、高いバリュエーションやボラティリティから、今後も投資家の投資意欲が持続するかについては既に懸念も出ている。長期的に見れば、STAR市場の成功は、ハイテク分野の大手企業(多くは既に米国および香港に上場)の上場を引き寄せることが出来るかにかかっていると言えるだろう。こうした企業は外国人投資家にも、国内投資家にも広く知られ、既に活発に取引されているからである。

2/2