【新NISA】50歳→65歳まで「毎月5万円」を15年間積み立てたら資産はいくらになる?想定利回り(年率)が1%~5%で試算

新NISAを理解する6つの要点

chachamal/istockphoto.com

5月の大型連休も終わり、日々の生活が戻ってきた頃でしょうか。

クレジットカードの利用明細などを確認し、家計の見直しを検討している方もいるかもしれません。

特に、子育てや住宅ローンが落ち着きを見せる50歳代は、これまでの家計からご自身の将来に向けた資産形成へと目を向ける良い機会です。

この記事では、利益が非課税になる「新NISA」の仕組みを改めて確認します。

あわせて、50歳から65歳までの15年間、毎月5万円を積み立てた場合のシミュレーション結果も具体的にご紹介します。

老後の生活に備えるための資産形成について、一緒に考えていきましょう。

1. 新NISAのメリットとは?開始から約2年、非課税投資の基本をおさらい

個人の資産形成を支援する目的で2014年に始まったNISA(ニーサ)制度。

その後、制度内容が大幅に改定され、2024年から始まった「新NISA」は、開始から約2年が経ちました。

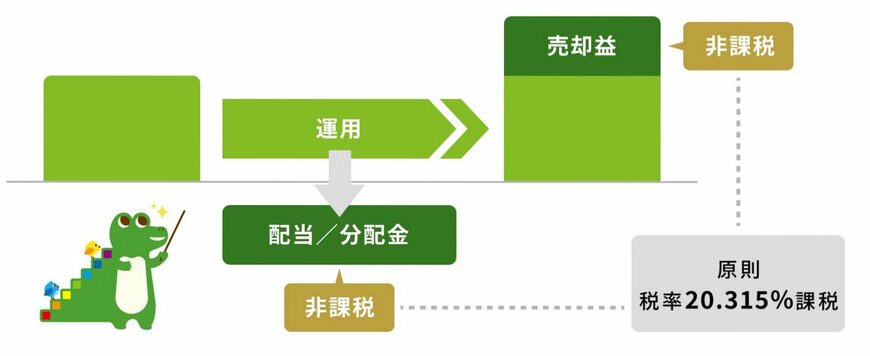

この制度を活用する最も大きな利点は、投資によって得た利益に税金がかからない「非課税」であることです。

- 通常の投資口座:株式の売却益や配当金に対し、約20%の税金が課されます。

- NISA口座:利益に対して税金がかからないため、得られた利益をそのまま受け取ることが可能です。

手元に残る金額に大きな違いが生まれる魅力的な制度ですが、新NISAには投資可能な上限額や購入対象商品に関して、いくつかのルールが定められています。

これから利用を検討する方は、事前に制度の詳しい内容を把握しておくことが重要です。

著者

2級ファイナンシャル・プランニング技能士(FP2級)/元銀行員

ファイナンシャルアドバイザー。秋田県秋田市出身。宇都宮大学教育学部卒業後、株式会社栃木銀行に入行。主に個人リテール業務へ従事。若年層から富裕層まで幅広い世代へ投資信託・保険を中心に総合的なライフプランニングを行ってきた。リテール営業行員内で上位の成績を保ち、全行員内1位の成績を収める。また、社内教育にも尽力し、人材育成にも携わる。

現在は金融IT企業で個人向け資産運用のコンサルティング業務を行う。一種外務員資格(証券外務員一種)、2級ファイナンシャル・プランニング技能士(FP2級)を保有。また、専門家と実務家が発信する金融経済ニュースサイト「LIMO&ファイナンス」でも執筆を行う。(2026年7月11日更新)

監修者

マネー編集部NISA班は株式会社モニクルリサーチが運営する『くらしとお金の経済メディア ~LIMO(リーモ)~』において、大手証券会社やメガバンク等の金融機関にて勤務経験がある編集者が中心となり、金融庁や一般社団法人投資信託協会など官公庁等の公開情報等をもとにわかりやすい記事の情報発信を行っています。

マネー編集部NISA班貯蓄班に所属する編集者は野村證券株式会社出身の宮野茉莉子、SMBC日興証券株式会社出身の安達さやか、株式会社三菱UFJ銀行と三井住友信託銀行株式会社出身の和田直子、株式会社三菱UFJ銀行出身の中本智恵などの資産運用アドバイザー経験者等で構成されており、トップセールスで多数の表彰歴を持つ編集者など、表彰歴多数の編集者も複数在籍。株式や投資信託などを用いた豊富な資産運用、資産形成、老後資金のアドバイスなどの経験と知識を保有し、読者に正確な記事を届けています。

一種外務員資格(証券外務員一種)、CFP®、1級ファイナンシャル・プランニング技能士(FP1級)、2級ファイナンシャル・プランニング技能士(FP2級)などの資格保有者も多数在籍。(最新更新日:2025年6月9日)