5月も中旬を迎え、日中は汗ばむほどの陽気の日も増えてきました。

老後の生活設計を考える50歳代から70歳代の方々にとって、将来受け取る年金額は大きな関心事ではないでしょうか。

日本の公的年金制度は「2階建て構造」といわれており、特に会社員や公務員が加入する厚生年金は、現役時代の収入によって将来の受給額が大きく変動します。

老後の生活を支える大切な収入源である年金ですが、来月、6月15日の年金支給日に【厚生年金+国民年金】を「30万円(月額15万円)以上受給する人」の割合は何パーセントでしょうか。

この記事では、公的年金の基本的な仕組みを解説するとともに、最新の公表データに基づき、厚生年金+国民年金を「月15万円以上受給している人」の割合を男女別に詳しく見ていきます。

1. 日本の公的年金制度「2階建て構造」の仕組み

日本の公的年金制度は、基礎部分である「国民年金」と、上乗せ部分の「厚生年金」という2つの制度から成り立っており、その構造から「2階建て」と呼ばれています。

1.1 1階部分:国民年金(老齢基礎年金)の概要

- 加入対象:日本国内に居住する20歳以上60歳未満のすべての人が、原則として加入します。

- 保険料:所得に関係なく一律の金額が設定されており、毎年見直されます。(※1)

- 年金額:保険料を40年間(480カ月)すべて納付した場合、65歳から満額の老齢基礎年金を受給できます。(※2)保険料の未納期間が存在すると、その分年金額は減額されます。

※1 2026年度の国民年金保険料は、月額1万7920円に設定されています。

※2 2026年度における国民年金(老齢基礎年金)の満額は、月額7万608円です。

1.2 2階部分:厚生年金(老齢厚生年金)の概要

- 加入対象:主に会社員や公務員などが加入します。

- 保険料:収入に応じて保険料が決まる「報酬比例制」がとられており、上限額も設定されています。

- 年金額:加入していた期間や納めた保険料の額に基づき決定され、国民年金に上乗せして支給されます。

国民年金の保険料は加入者全員が同額ですが、厚生年金の保険料は「報酬比例制」で決まる点が特徴です。

この制度では、毎月の給与や賞与などの報酬額に定められた保険料率を乗じて計算するため、納付する保険料は個人ごとに異なります。

このため、現役時代に国民年金のみの加入だったか、厚生年金にも加入していたか、さらに厚生年金の加入期間やその間の収入額によって、将来の年金受給額に大きな差が生じます。

2. 【厚生年金+国民年金】「30万円(月額15万円)以上受給する人」の割合は何パーセント?

現役時代の収入や加入期間によって受給額が変動する厚生年金ですが、実際に受給している人はどのくらいの金額を受け取っているのでしょうか。

厚生労働省が公表した「令和6年度 厚生年金保険・国民年金事業の概況」によると、厚生年金受給者(国民年金分を含む)の平均年金月額は、男女合わせて15万289円です。

公的年金は原則として2カ月に1度支給されるため、平均的な場合、一度に約30万円が支給される計算になります。

では、この平均額である月額15万円以上を受給している人は、全体のどの程度の割合を占めているのでしょうか。

※これ以降のデータで示す厚生年金の月額は、国民年金(老齢基礎年金)を含んだ金額です。

2.1 【男女計】厚生年金の受給額分布

男女合計の平均受給月額

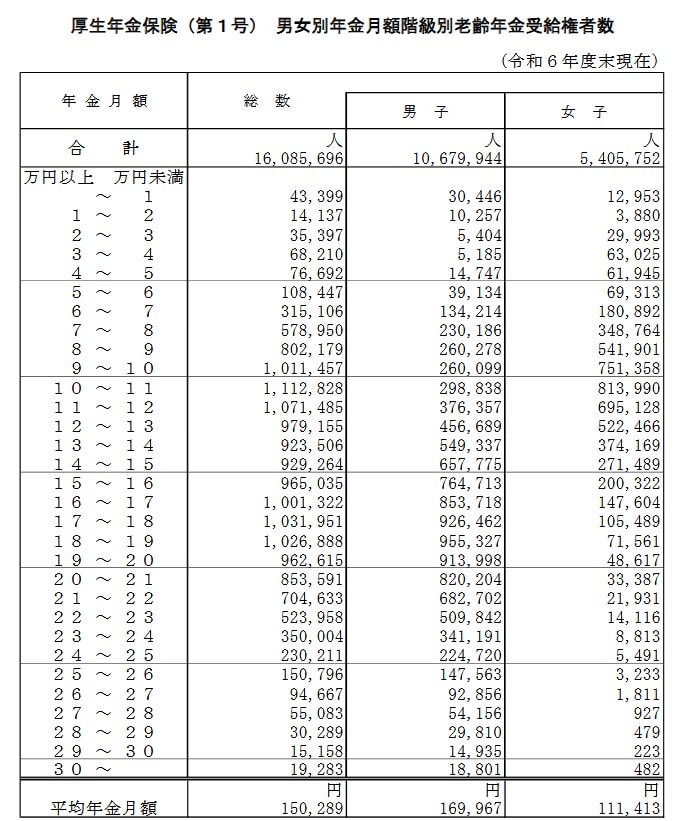

厚生労働省の「令和6年度 厚生年金保険・国民年金事業の概況」を基に、男女合計の厚生年金受給権者数を、受給額の階級別に確認します。

- 1万円未満:4万3399人

- 1万円以上~2万円未満:1万4137人

- 2万円以上~3万円未満:3万5397人

- 3万円以上~4万円未満:6万8210人

- 4万円以上~5万円未満:7万6692人

- 5万円以上~6万円未満:10万8447人

- 6万円以上~7万円未満:31万5106人

- 7万円以上~8万円未満:57万8950人

- 8万円以上~9万円未満:80万2179人

- 9万円以上~10万円未満:101万1457人

- 10万円以上~11万円未満:111万2828人

- 11万円以上~12万円未満:107万1485人

- 12万円以上~13万円未満:97万9155人

- 13万円以上~14万円未満:92万3506人

- 14万円以上~15万円未満:92万9264人

- 15万円以上~16万円未満:96万5035人

- 16万円以上~17万円未満:100万1322人

- 17万円以上~18万円未満:103万1951人

- 18万円以上~19万円未満:102万6888人

- 19万円以上~20万円未満:96万2615人

- 20万円以上~21万円未満:85万3591人

- 21万円以上~22万円未満:70万4633人

- 22万円以上~23万円未満:52万3958人

- 23万円以上~24万円未満:35万4人

- 24万円以上~25万円未満:23万211人

- 25万円以上~26万円未満:15万796人

- 26万円以上~27万円未満:9万4667人

- 27万円以上~28万円未満:5万5083人

- 28万円以上~29万円未満:3万289人

- 29万円以上~30万円未満:1万5158人

- 30万円以上:1万9283人

データを確認すると、月額15万円以上の厚生年金を受給している人は、男女合計の受給権者全体の49.8%であり、半数を少し下回る結果となっています。

この割合は厚生年金の受給権者に限定したものであり、まだ受給していない人を含めると、比率はさらに低くなると推測されます。

2.2 【男女別】厚生年金の受給額分布

次に、同じデータを男女別に詳細に見ていくと、異なる実態が明らかになります。

男性の平均受給月額と分布

男性の平均年金月額は16万9967円です。

受給額の分布は次のようになっています。

- 1万円未満:3万446人

- 1万円以上~2万円未満:1万257人

- 2万円以上~3万円未満:5404人

- 3万円以上~4万円未満:5185人

- 4万円以上~5万円未満:1万4747人

- 5万円以上~6万円未満:3万9134人

- 6万円以上~7万円未満:13万4214人

- 7万円以上~8万円未満:23万186人

- 8万円以上~9万円未満:26万278人

- 9万円以上~10万円未満:26万99人

- 10万円以上~11万円未満:29万8838人

- 11万円以上~12万円未満:37万6357人

- 12万円以上~13万円未満:45万6689人

- 13万円以上~14万円未満:54万9337人

- 14万円以上~15万円未満:65万7775人

- 15万円以上~16万円未満:76万4713人

- 16万円以上~17万円未満:85万3718人

- 17万円以上~18万円未満:92万6462人

- 18万円以上~19万円未満:95万5327人

- 19万円以上~20万円未満:91万3998人

- 20万円以上~21万円未満:82万204人

- 21万円以上~22万円未満:68万2702人

- 22万円以上~23万円未満:50万9842人

- 23万円以上~24万円未満:34万1191人

- 24万円以上~25万円未満:22万4720人

- 25万円以上~26万円未満:14万7563人

- 26万円以上~27万円未満:9万2856人

- 27万円以上~28万円未満:5万4156人

- 28万円以上~29万円未満:2万9810人

- 29万円以上~30万円未満:1万4935人

- 30万円以上:1万8801人

女性の平均受給月額と分布

一方で、女性の平均年金月額は11万1413円で、男性と比較して低い水準にあります。

受給額の分布を確認してみましょう。

- 1万円未満:1万2953人

- 1万円以上~2万円未満:3880人

- 2万円以上~3万円未満:2万9993人

- 3万円以上~4万円未満:6万3025人

- 4万円以上~5万円未満:6万1945人

- 5万円以上~6万円未満:6万9313人

- 6万円以上~7万円未満:18万892人

- 7万円以上~8万円未満:34万8764人

- 8万円以上~9万円未満:54万1901人

- 9万円以上~10万円未満:75万1358人

- 10万円以上~11万円未満:81万3990人

- 11万円以上~12万円未満:69万5128人

- 12万円以上~13万円未満:52万2466人

- 13万円以上~14万円未満:37万4169人

- 14万円以上~15万円未満:27万1489人

- 15万円以上~16万円未満:20万322人

- 16万円以上~17万円未満:14万7604人

- 17万円以上~18万円未満:10万5489人

- 18万円以上~19万円未満:7万1561人

- 19万円以上~20万円未満:4万8617人

- 20万円以上~21万円未満:3万3387人

- 21万円以上~22万円未満:2万1931人

- 22万円以上~23万円未満:1万4116人

- 23万円以上~24万円未満:8813人

- 24万円以上~25万円未満:5491人

- 25万円以上~26万円未満:3233人

- 26万円以上~27万円未満:1811人

- 27万円以上~28万円未満:927人

- 28万円以上~29万円未満:479人

- 29万円以上~30万円未満:223人

- 30万円以上:482人

月額15万円以上の年金を受給している人の割合を見ると、男性が68.8%であるのに対し、女性は12.3%と、大きな開きがあることがわかります。

公的年金は老後の生活を支える重要な基盤ですが、年金だけで生活費のすべてをカバーできるとは限りません。

ご自身の将来の受給見込額を「ねんきんネット」や「ねんきん定期便」で確認し、早めに資金計画を立ててみることをおすすめします。

3. ご自身の年金見込額を把握し、早期の資産計画を

今回は、公的年金の2階建て構造と、一人あたりの年金受給額の実情について解説しました。

厚生年金の受給額は現役時代の働き方や収入に左右されるため、月額15万円以上を受け取る人の割合が男女で大きく異なることをご理解いただけたかと思います。

平均額や一般的な生活費の目安に惑わされず、まずはご自身が将来受け取れる一人あたりの年金見込額を正確に知ることが重要です。

「ねんきん定期便」などを利用してご自身の状況を把握し、これからの老後に向けた資金計画を立てる参考にしてみてはいかがでしょうか。

※当記事は再編集記事です。