「貯蓄1000万円」と「年収1000万円」、あなたはどちらに魅力を感じますか?

同じ「1000万円を得ている状況」でも、「貯蓄1000万円」と「年収1000万円」では大きな差があります。

ストックかフローかの違いでどちらもうらやましく感じる状態ですが、それぞれの生活について、リアルな目線で解説していきます。

貯蓄1000万円あれば安心、とは限らない

総務省統計局が2019年5月に公表した『家計調査報告(貯蓄・負債編)-2018年(平成30年)平均結果-(二人以上の世帯)』によると、1世帯当たり貯蓄現在高(平均値)は1752万円となっています。

そのうち、勤労者世帯(二人以上の世帯に占める割合54.3%)の貯蓄現在高は1320万円と、いずれも1000万円を超えています。

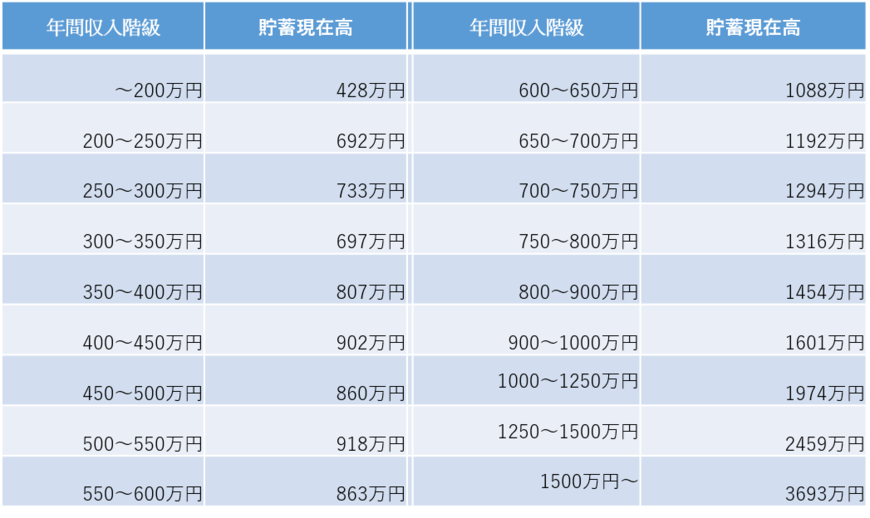

ここで、年間収入階級別の貯蓄現在高を見てみましょう。(「2人以上世帯のうち勤労者世帯の年間収入階級別 貯蓄現在高」の表を参照)

年間収入600万円までは、年間収入に比例して貯蓄できているわけではありません。しかし年間収入600万円以上になると年間収入に比例して貯蓄は増加傾向にあります。

貯蓄1000万円は、年間収入600万円で達成可能なようです。また年間収入400~450万円は貯蓄902万円と、年間収入450~500万円よりも貯蓄額が高くなっています。

「貯蓄が1000万円もあれば安心だ」と感じる方もいるかもしれませんが、実際はそうとも断言できません。

ここで押さえておきたいのは、「ネット負債」。

もし1000万円の貯蓄があったとしても、住宅ローンの残額が2000万円なら「ネット負債」となってしまいます。どんなに多くの貯蓄があろうとも、それ以上の負債を抱えている状態なら「何があっても安心だ」とはいえないでしょう。

また、今は非常に利子が低いため、銀行に預貯金として預けていてもお金は増えないのが現状です。仮にリスクを覚悟して年間20%の運用が実現できたとしても、1年で得られる超過利益は200万円。そこから利益を確定した際に発生する税金を考慮すると、さらに得られる金額は減ってしまいます。

「ネット負債」となる可能性や運用の限界を考えると、「貯蓄1000万円よりも年収1000万円の方が生活は豊かなのでは?」と考える人もいると思います。しかし、そうとも言い切れないようなのです。