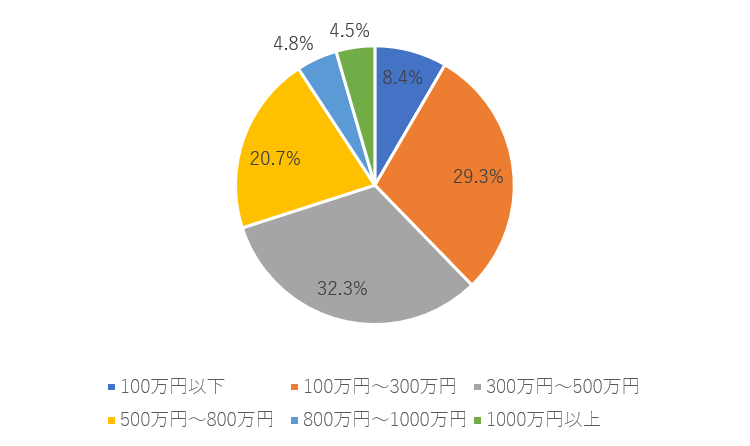

日本の給与所得者のうち、年収が1000万円を超えている人は約4%といわれています。(「日本の給与所得者の給与階級別割合」の表を参照)

2/3

日本の給与所得者の給与階級別割合(出典:国税庁『平成29年民間給与実態統計調査』の資料を参考に編集部作成) ※「給与所得者」・・・1年を通じて勤務した給与所得者4945万人

こう聞くと、「そんな少数派の仲間入りができるのなら、贅沢三昧の毎日を過ごせるはず」と感じるのではないでしょうか。

しかし、年収が上がれば税金や社会保険料も増えるため、手取りベースでは700万円ほどとなります。

ここでは、「専業主婦の妻、子どもが2人いる」家庭をイメージしてみましょう。

「子どもが私立の学校に通っている」「高額な住宅ローンを抱えている」「大学の学費も必要」…と、年収が上がれば生活水準も上がることが多いでしょう。これに加え、直近の「老後2000万円問題」もあり、裕福な暮らしが保障されているわけではないのです。

表「2人以上世帯のうち勤労者世帯の年間収入階級別 貯蓄現在高」によると、年間収入1000~1250万円の貯蓄現在高は1974万円です。

「貯蓄1000万円」よりも多いものの、支出が増えていくことを考えると「厳しい…」と感じている世帯もいるのかもしれません。

実際に年収1000万円になるには

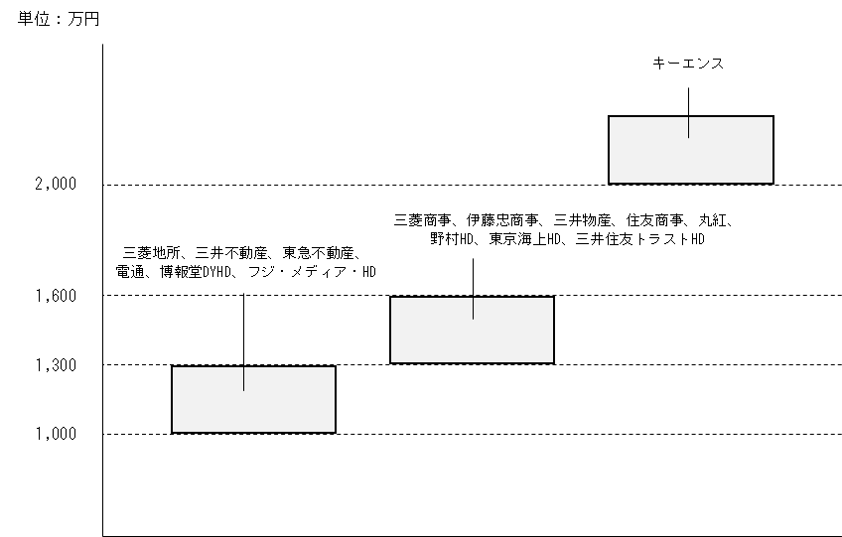

先述した通り、年収1000万円を得ている人は日本の給与所得者の約4%。その狭き門を潜り抜けている人は、どのような企業で働いているのでしょうか(「各企業の平均年収ポジション」の表を参照)。

3/3

各企業の平均年収ポジション(出典:各企業の「有価証券報告書」を参考に編集部作成)

上場企業の有価証券報告書を見てみると、平均年収2000万円以上というセンサー大手のキーエンスの存在が目に飛び込んできます。

また、大手商社である三菱商事や伊藤忠商事、三井物産、住友商事、丸紅、金融・保険業の野村HDや東京海上HD、三井住友トラストHDの平均年収は1300万円以上~1600万円未満となっています。

さらに、不動産業の三菱地所や三井不動産、東急不動産、広告業・マスコミの電通や博報堂DYHD、フジ・メディア・HDなどの平均年収は、1000万円以上~1300万円未満です。

「これらの企業に入社すれば確実に年収1000万円だ」とは言い切れませんが、高収入を十分狙うことができるでしょう。「将来性があり安定した企業か」といった点も含めつつ、就職先や転職先を探す際の参考にしてみてください。

まとめ

金融庁の「老後2000万円問題」が記憶に新しいですが、「貯蓄1000万円」では様々なライフイベントや老後資金の準備を考えると安心できません。

とはいえ、「年収1000万円」でも手取り額や生活水準を考慮すると、「たくさん貯蓄できる」わけでもないようです。

収入を上げることを考えると同時に、「資産をどのように守り増やしていくのか」、これからの時代を生きる人々にとっては必要なスキルといえるでしょう。

【参考】

『平成29年民間給与実態統計調査』国税庁

『家計調査報告(貯蓄・負債編)-2018年(平成30年)平均結果-(二人以上の世帯)』総務省統計局

【ご参考】貯蓄とは

総務省の「家計調査報告」[貯蓄・負債編]によると、貯蓄とは、ゆうちょ銀行、郵便貯金・簡易生命保険管理機構(旧郵政公社)、銀行及びその他の金融機関(普通銀行等)への預貯金、生命保険及び積立型損害保険の掛金(加入してからの掛金の払込総額)並びに株式、債券、投資信託、金銭信託などの有価証券(株式及び投資信託については調査時点の時価、債券及び貸付信託・金銭信託については額面)といった金融機関への貯蓄と、社内預金、勤め先の共済組合などの金融機関外への貯蓄の合計をいいます。

LIMO編集部