ゴールデンウィークの大型連休が終わり、5月も中旬に入りました。

連休中の出費や新年度からの忙しさが一段落し、ご自身の家計や将来の資産形成について考える方もいらっしゃるかもしれません。

J-FLEC(金融経済教育推進機構)の「家計の金融行動に関する世論調査 2025年」によれば、二人以上世帯の金融資産保有額は平均で1940万円(中央値720万円)と、前年より増加傾向にあります。

資産が増加した背景には「株式・債券評価額の増加」や「配当や金利収入」といった運用益があり、資産運用をうまく活用している世帯の様子がうかがえます。

しかし、物価高が続くなかで「日々の生活費を切り詰めてNISAを続けている」といった、家計が厳しい状況にある世帯も少なくないことが、最新の調査で明らかになっています。

この記事では、連休明けをきっかけに「新NISAを始めたい」「運用を見直したい」と考えている方へ、新NISAの仕組みやメリットを分かりやすく解説します。

つみたて投資のシミュレーションや、アンケート調査から見えるNISA活用の実態もあわせて確認していきましょう。

※投資には元本割れのリスクがあり、シミュレーション結果のように必ずしも資産が増えるわけではない点にご注意ください。

1. 新NISAの基本「つみたて投資枠」と「成長投資枠」はどう違うのか?仕組みを解説

2024年から始まった新NISAでは、「つみたて投資枠」と「成長投資枠」という2つの枠を一緒に使えるようになりました。

「つみたて投資枠」は、長期的な視点でコツコツと資産を積み立て、分散投資をおこなうことを目的としており、年間で120万円までの投資が非課税となります。

この枠で購入できる商品は、金融庁が定めた基準をクリアした投資信託やETF(上場投資信託)など、長期運用に向いているものに限定されています。

もう一方の「成長投資枠」は、より幅広い商品に投資できるのが特徴で、個別株式や投資信託などへ年間240万円まで投資できます。

この2つの枠を組み合わせることで、1年間に最大で360万円まで非課税で投資することが可能です。

また、新NISAでは非課税で資産を保有できる期間に制限がなく、制度自体も恒久的なものになったため、より長期的な計画で資産形成に取り組めるようになりました。

生涯にわたって利用できる非課税投資の上限額は1800万円で、そのうち成長投資枠で使えるのは最大1200万円までと決められています。

さらに、保有している資産を売却した場合、その分の非課税枠が翌年以降に復活し、再び利用できる点も大きなメリットといえるでしょう。

2. 新NISA「つみたて投資枠」で資産はいくらになる?15年積立+15年運用のシミュレーション

新NISAの「つみたて投資枠」では、年間120万円までの投資が非課税になります。

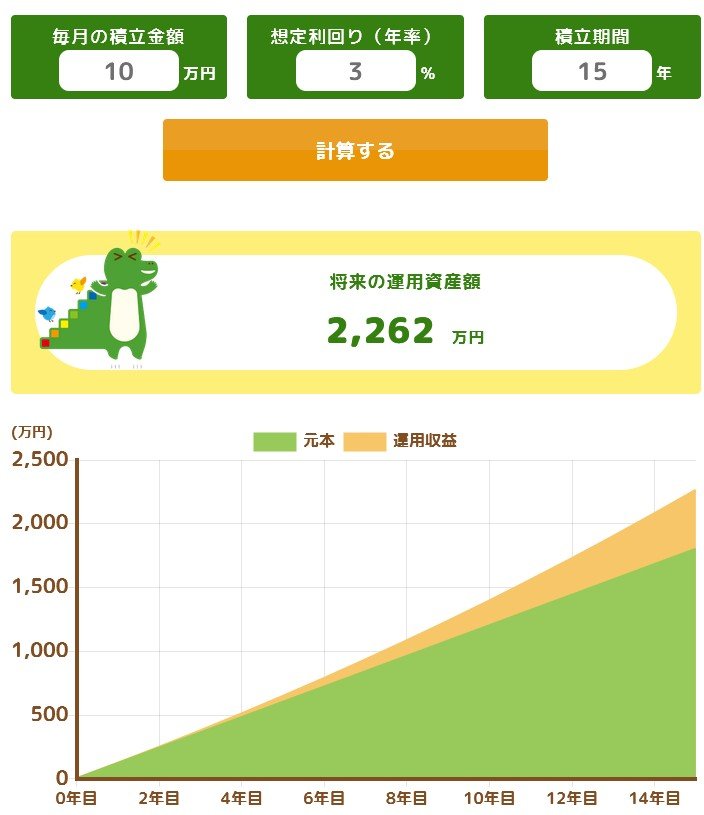

ここでは、この非課税枠を上限まで使い、毎月10万円を15年間積み立てたケースについて、金融庁の「つみたてシミュレーター」を基に試算結果を確認してみましょう。

2.1 試算:毎月10万円を15年間、年利3%で積み立てた場合の資産額

毎月10万円を15年間、想定利回り年3%で「つみたて投資枠」を利用して積み立てると、投資した元本の合計は1800万円になります。

この条件で運用を続けた場合、15年後の資産総額は2262万円となり、運用によって462万円の利益が得られる計算です。

では、積立期間が終わった後、さらに15年間、想定利回り3%のまま運用を継続すると資産はどうなるのでしょうか。

このシミュレーションについても、金融庁が公開している新NISAの活用例を参考に見ていきます。

試算によると、最終的な資産額は約3525万円にまで増える可能性が示されています。

これは、投資元本である1800万円の約2倍近い金額です。

ただし、この数字はあくまで一定の条件下でのシミュレーション結果であり、一つの目安として考える必要があります。

それでも、30年という長期間にわたって積立と運用を続けることで、3000万円を超える資産を築ける可能性があることを示す参考例といえるでしょう。

なお、投資には価格が変動するリスクが伴い、状況によっては元本割れとなる可能性もあるため、シミュレーション通りの成果が得られるとは限らない点には注意が必要です。

3. NISA利用者の10人に1人が「無理して継続」の現実。家計圧迫の実態調査より

将来の資産形成を目指してNISAを活用する人が増えている一方で、日々の家計に負担が生じている実態も明らかになっています。

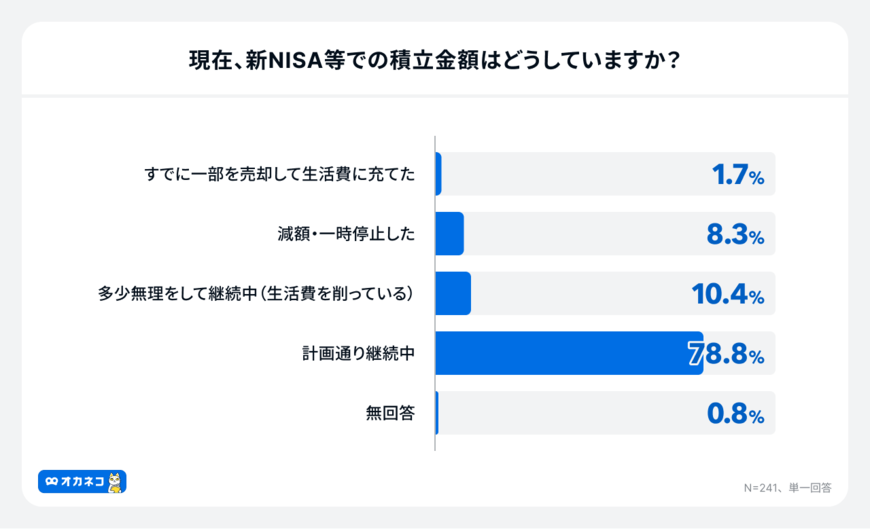

株式会社400Fが2026年4月におこなった「オカネコ NISAによる家計圧迫の実態調査」によると、新NISAを利用している人のうち28.2%が、昨年度と比べて「家計にゆとりがなくなった」と回答しました。

その最大の理由として、83.8%の人が「物価高騰」を挙げています。

NISAによる家計圧迫の実態調査4/4

このような厳しい状況でも、約8割の人は積立投資を「計画通り継続している」と答える一方、約10人に1人にあたる10.4%は、生活費を削るなどして「多少無理をして継続している」と回答しています。

さらに、約4人に1人(24.9%)が、急な出費に備えるための生活防衛資金(すぐに引き出せる預貯金)が「3カ月分未満」という不安定な状態で投資を続けていることも判明しました。

4. NISAの「つみたて投資枠」と「成長投資枠」、みんなはいくら投資している?

次に、J-FLECの「家計の金融行動に関する世論調査 2025年」を基に、二人以上世帯のNISA活用状況について見ていきましょう。

4.1 「成長投資枠」の保有額は「つみたて投資枠」の約1.6倍に

新旧NISA制度を合わせた保有額を比較すると、「一般・成長投資枠」の合計額は、「つみたて投資枠」の合計額に対して約1.6倍となっています。

年間の投資上限額が大きい成長投資枠(旧一般NISAを含む)は、つみたて投資枠に比べて、より多くの資金を投資に回しやすいという特徴があります。

このことから、毎月の積立投資に加えて、ボーナスなどの余裕資金を成長投資枠で活用し、資産全体の増加を後押ししている様子がうかがえます。

- つみたて投資枠 合計:235万円

- 新NISA つみたて投資枠:112万円

- 旧つみたてNISA:123万円

- 一般・成長投資枠 合計:377万円

- 新NISA 成長投資枠:180万円

- 旧一般NISA:197万円

少額からコツコツと積み立てる「つみたて投資枠」に対して、「成長投資枠」はまとまった資金を投じることで、資産全体の残高を大きく引き上げる役割を担っているといえそうです。

4.2 【年代別】新NISA「つみたて投資枠」の平均残高を比較

続いて、新制度が始まってからの「つみたて投資枠」の残高を、年代別に見ていきます。

- 20歳代:69万円

- 30歳代:98万円

- 40歳代:107万円

- 50歳代:119万円

- 60歳代:123万円

- 70歳代:135万円

20歳代から70歳代まで、年齢が上がるにつれて残高も増加する傾向にあります。

20歳代の69万円から始まり、30歳代から50歳代の現役世代では、約100万円から120万円弱まで、年代とともに緩やかに増えています。

このデータからは、多くの世帯が収入の増加やライフステージの変化に合わせて、積立投資を続けている様子が想像できます。

一方で、60歳代以降は残高の伸びがさらに大きくなり、70歳代では135万円と全世代で最も高くなっています。

退職金などで資金的に余裕のあるリタイア層のなかには、現役世代よりも毎月の積立額を多く設定したり、制度開始当初から上限に近い金額で積極的に投資したりしている世帯があると考えられます。

5. まとめ:NISAは「時間」を味方につける資産形成

最新の調査データからは、ライフステージによってNISAの活用方法に違いがあることが見えてきました。

退職金などで資金に余裕が生まれた60歳以上のリタイア世代がまとまった資金を運用する一方、子育てや住宅ローンなどの支出が多い現役世代にとって、毎月の積立資金を確保することは簡単ではないでしょう。

「オカネコ」の調査が示すように、日々の生活を守るための資金を削ってまで無理に投資を続けると、予期せぬ事態が起きた際に家計が立ち行かなくなるリスクがあります。

ここで大切になるのが、先ほどのシミュレーションでも触れた「投資期間(時間)」という要素です。

つみたて投資の最大の強みは、長期間運用を続けることで利益が利益を生む「複利の効果」を得られることです。

手元の資金が限られている現役世代でも、家計に負担のない「無理のない金額」から投資を始め、時間をかけてじっくりと育てていくことが、将来の安心につながります。

大型連休が明けて日常が戻ってきたこの時期に、一度ご自身の家計の状況をしっかりと見つめ直し、時間を味方につける資産づくりを検討してみてはいかがでしょうか。

※当記事は再編集記事です。