3. 全額が現金給付になる人は?3つのパターンで確認

給付付き税額控除は、所得や税額によって、支援の受け取り方が異なります。

制度の基本は、所得税などから一定額を差し引く税額控除です。控除額が税額を上回る場合には、控除しきれない分を給付する仕組みが想定されます。

ここでは、控除額を10万円と仮定し、受け取り方を3つのパターンで見ていきましょう。以下は税額控除の考え方をモデルケースとして示したものです。

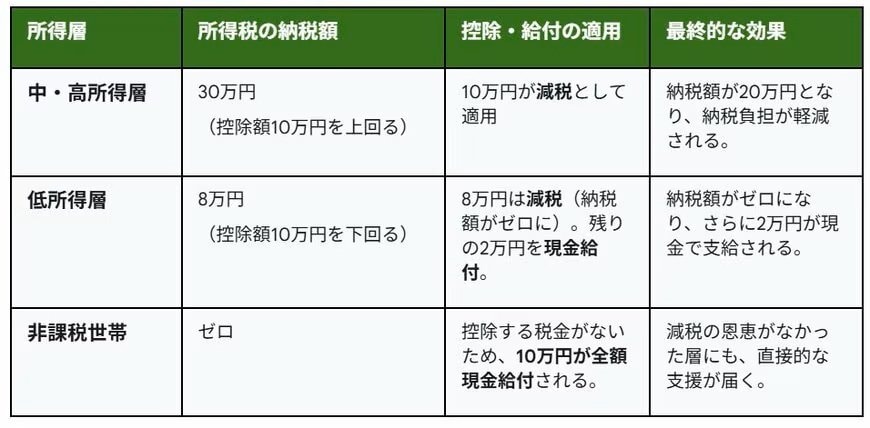

3.1 ① 所得税額が30万円の場合

所得税額が30万円ある方は、10万円の税額控除をすべて「減税」として使い切ることができます。この場合、税額は20万円に減り、給付は発生しません。

3.2 ② 所得税額が8万円の場合

所得税額が8万円の方は、まず8万円が税額控除として差し引かれます。控除額10万円との差額である2万円は給付として受け取る形が想定されます。減税と給付の両方の組み合わせになる可能性があります。

3.3 ③ 非課税世帯の場合

非課税世帯は、所得税をほぼ支払っていないため、税額控除による減税効果を受けることができません。そのため、控除額10万円の全額給付が想定されます。

給付付き税額控除は税負担がない方ほど、給付の比重が高くなるのが特徴です。同じ制度でも、所得や納税額によって「減税」と「給付」の割合が変わる点を理解しておきましょう。