物価高や税・社会保険料の負担増が続く中で、家計への影響に不安を感じている人は少なくありません。

こうした状況を受けて、政府が打ち出したのが、「給付付き税額控除」を含む新たな支援策の検討です。

減税と現金給付の要素を組み合わせたこの制度は、これまでの対策では十分に支援が届きにくかった層にも対応できる可能性があるとして注目を集めています。

一方で、「非課税世帯は全員現金給付の対象になるのか」といった疑問や誤解も広がっています。

本記事では、「給付付き税額控除」の基本的な仕組みや導入の背景をわかりやすく整理していきます。

1. 高市内閣が検討する「給付付き税額控除」とは?

政府は、2026年2月18日の記者会見で、税や社会保険料の負担増に加え、物価高が続く状況を踏まえ、中所得層・低所得層の負担軽減に取り組む必要性を示しました。

また、同年4月29日に行われた第97回メーデー中央大会でも、物価上昇が続く中で「給付と負担のバランス」を見直し、すべての世代が納得できる社会保障の構築に向けた検討を進める方針が示されています。

制度設計を含む改革では、慎重な対応とスピードを両立させながら検討が進められており、その具体策の一つとして挙げられているのが「給付付き税額控除」です。

政府はこの制度について検討を進め、一定の方向性を取りまとめる方針としています。

1.1 控除しきれない分は現金で受け取れる「給付付き税額控除」について

給付付き税額控除は、税額控除に加え、控除しきれなかった分を現金で受け取れる仕組みを組み合わせた制度です。

納税額が少ない人や、そもそも課税対象とならない世帯にも支援が届く点が特徴とされています。

制度が導入されれば、従来の減税では恩恵を受けにくかった低所得層や中間層にも支援が広がる可能性があり、関心が高まっています。

1.2 給付付き税額控除「2年待たず早期に導入」という声も

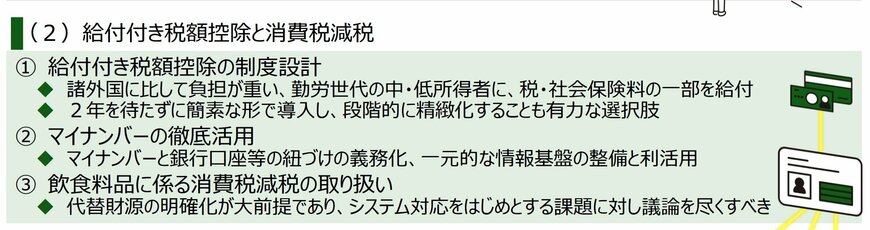

一般社団法人 日本経済団体連合会は、「税・財政・社会保障一体改革に関する基本的考え方」の中で、給付付き税額控除の制度設計について言及しています。

制度の導入については、2年を待たずに簡素な形で早期に開始し、その後段階的に制度を整えていく方法も現実的な選択肢とされています。

ではなぜ、政府は一時的な「現金給付」ではなく、「給付付き税額控除」の検討に力を入れているのでしょうか。