4. 厚生年金の標準報酬月額、上限引き上げへ。「将来の年金額」はどう変わる?

2025年6月13日、年金制度改正法が国会で成立しました。

今回の制度改正では、現役世代の働き方や家計に関係する見直しが複数含まれています。

その中でも今回は、「保険料や年金額の算定に用いる賃金上限の引き上げ」について見ていきます。

4.1 保険料や年金額の計算に使う賃金上限を見直し

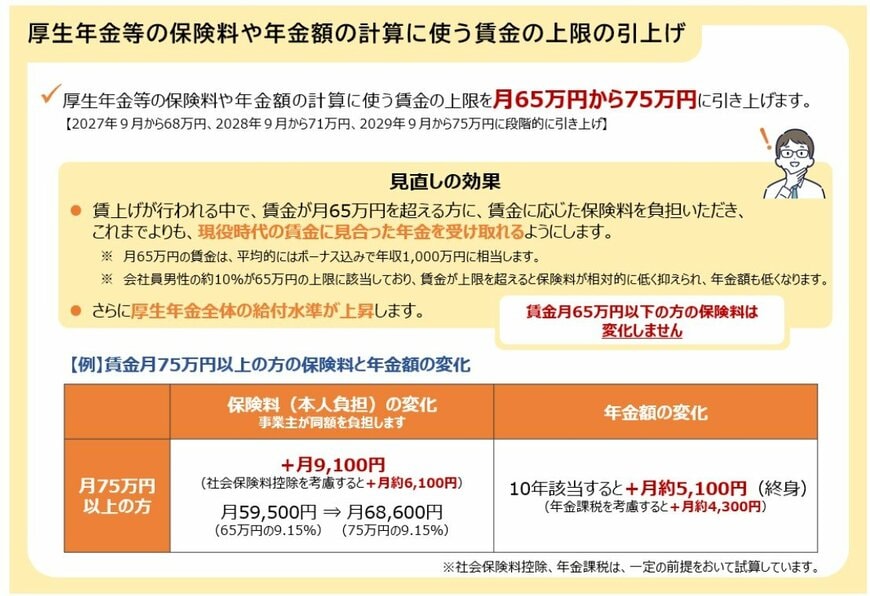

厚生年金保険料や健康保険料、さらに将来受け取る年金額を計算する際には、「標準報酬月額」という基準が使用されます。

これは、毎月の給与や賞与を一定の区分ごとに整理したものです。

2025年7月時点では、この標準報酬月額の上限は65万円に設定されています。

そのため、月収が65万円を超えていても、保険料や年金額の計算に反映されるのは65万円までです。

厚生労働省によると、この上限に該当するのは会社員男性のおよそ1割です。

上限を超える部分については保険料負担が相対的に軽くなる一方で、老後に受け取る年金額にも反映されにくくなります。

今回の改正では、この標準報酬月額の上限を段階的に引き上げ、「65万円」から「75万円」へ変更する方針が盛り込まれました。

標準報酬月額の上限《引き上げイメージ》

- 2027年9月~:月68万円

- 2028年9月~:月71万円

- 2029年9月~:月75万円

上限が引き上げられることで、高所得者層は保険料の負担増となる一方、現役時代の収入に応じた年金額を受け取りやすくなるでしょう。

5. 公的年金の実態を知り、自分に合った老後準備を進めよう

本記事では、厚生年金の受給実態や制度改正のポイント、老後に向けた資産形成の考え方について解説しました。

制度変更が進むなか、公的年金だけに依存せず、自分自身で老後資金を準備する重要性は今後さらに高まっていくでしょう。

現在では、新NISAやiDeCoなどを活用しながら資産形成に取り組む人も増えています。

将来の受給見込み額を「ねんきんネット」や「ねんきん定期便」で確認しつつ、自身のライフプランに合った備えを早めに検討することが、安心した老後生活への第一歩となるでしょう。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

- 厚生労働省「年金制度改正法が成立しました」

- 厚生労働省「社会保険の加入対象の拡大について」

- 日本年金機構「在職老齢年金の計算方法」

筒井 亮鳳